Trading short sui titoli azionari americani (Nasdaq)

In questo articolo si andrà a prendere in considerazione uno degli approcci più complessi nel panorama del trading: andare short sugli equity index!

Per molti infatti, questo rappresenta a tutti gli effetti un tabù da sfatare. Gli indici azionari spesso si trovano in situazioni di cosiddetto ‘Bull market’, ovvero periodi in cui il mercato tende a salire e con lui i rendimenti di molti hedge fund e fondi pensione che hanno investito in essi.

Storicamente quindi, è sempre stato molto più conveniente comprare un indice azionario piuttosto che venderlo.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

L’andamento di fondo di questi prodotti tende al rialzo, ma qualcuno, a ragione, potrebbe obiettare che seppur questi prodotti siano mediamente rialzisti nel tempo, vi sono momenti in cui il mercato traballa e viene messo a dura prova. Sono i cosiddetti periodi di ‘Bear market’ che sono in genere caratterizzati da movimenti violenti, in concomitanza con un aumento di volatilità e panico generale sui mercati.

Questi periodi in cui il mercato scende, e lo fa con veemenza, in genere sono molto più rapidi ad esaurirsi rispetto ai periodi di bull market, ma di contro sono molto più esplosivi.

A fronte di queste doverose precisazioni, viene da chiedersi se serva operare short su un mercato che tendenzialmente sale e che adottando questa strategia potrebbe farci soffrire per molti mesi. La motivazione è molto semplice e si cela dietro due concetti legati al rischio che devono essere cari ad ogni trader: la sovraesposizione e la diversificazione.

Andare short su un mercato azionario, permette ad un portafoglio tendenzialmente sbilanciato (perché in genere polarizzato su un maggior numero di trade long) per seguire il bias di fondo di questi mercati, di essere più diversificato e di diminuire la sovraesposizione su quel particolare mercato.

Questa operatività da un lato apporta chiaramente dei rischi, perché andare short sui mercati azionari è cosa molto difficile, ma ha anche dei benefici, come quelli appena citati.

Come individuare in un mercato fortemente rialzista i momenti migliori per andare short?

Un backtest su uno degli equity index più in voga del momento, il Nasdaq, potrà darci alcune risposte ai nostri interrogativi.

Se assumiamo che l’aumento di volatilità in periodi di bear market sia vero, allora potremmo impostare una strategia che venda un contratto future del mini-Nasdaq 100 (NQ) ogni qualvolta il mercato scenda di molto rispetto all’apertura giornaliera, tanto da continuare nella direzione intrapresa. Il livello sarà calcolato come una distanza in punti a partire dal valore di apertura di sessione.

Figura 1. Esempio pattern di ingresso del trading system short sul Nasdaq

Potremmo quindi individuare una soglia di prezzo calcolata con uno degli indicatori di volatilità più noti e utilizzati nel trading: l’average true range. Questo indicatore misura l’ampiezza del range in punti (high-low) delle ultime N barre (tenendo conto anche di eventuali gap) che andremo a impostare come periodo dell’indicatore. La scelta del timeframe è ricaduta sul 15 minuti, e i periodi dell’indicatore saranno settati a 200 (200*15min=3.000/60=50H->range degli ultimi due giorni circa).

Ottimizzazione del trading system short sul Nasdaq

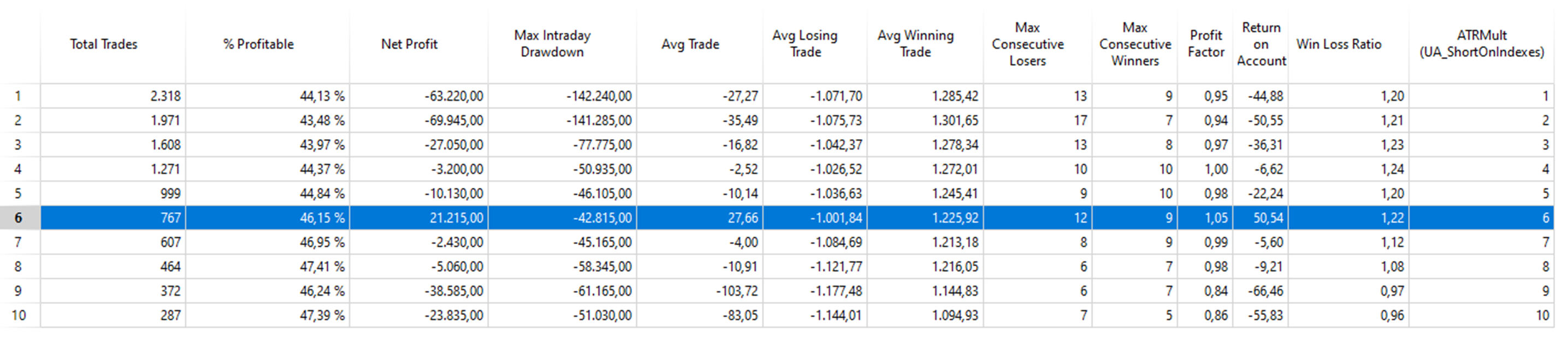

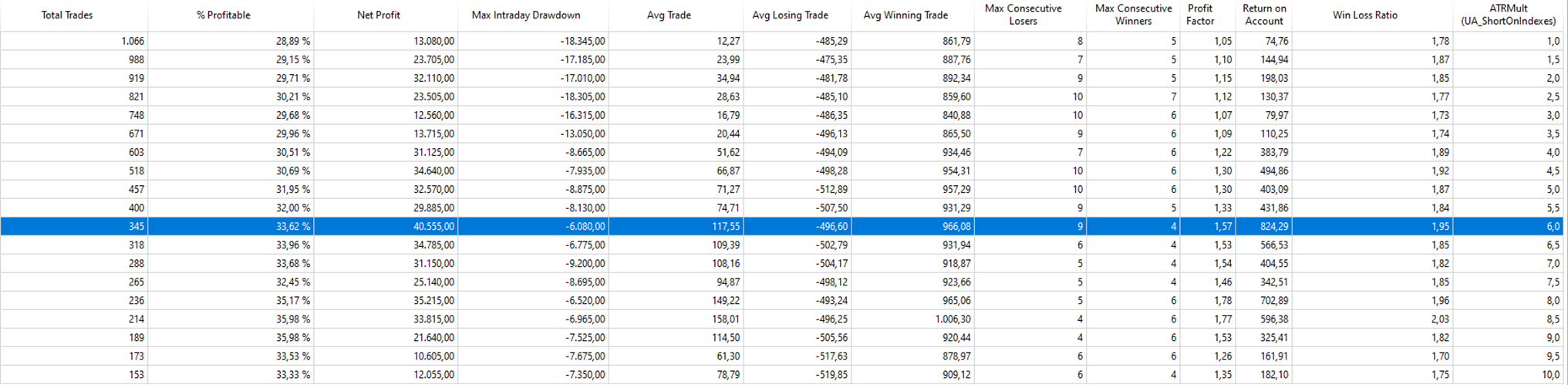

A questo punto si procede ad ottimizzare il moltiplicatore dell’ATR, per capire oltre quale soglia serva andare per essere confidenti che il mercato possa continuare nella direzione intrapresa.

Figura 2. Ottimizzazione multiplo ATR del trading system short sul Nasdaq

I risultati migliori, o meglio gli unici positivi, si hanno con il moltiplicatore impostato a 6 periodi. Sapevamo di lavorare su un campo minato e questa ottimizzazione ne è la conferma.

Ad ogni modo, i risultati sono da contestualizzarsi anche al fatto che la strategia, al momento, non ha condizioni atte a limitare il numero di trade, e neppure uno stop loss a proteggere dai casi peggiori.

La scelta è sicuramente azzardata, procediamo comunque in questa direzione per rivalutare la stessa ottimizzazione a fine sviluppo.

Exit Strategy del trading system short sul Nasdaq

Si decide di procedere con il moltiplicatore impostato a 6 periodi, consci del fatto che la strategia potrà essere migliorata.

Successivamente si impostano stop loss e target, rispettivamente a 600$ e 2.000$. Valori non così alti per questo mercato, che in genere ha una volatilità giornaliera superiore alle soglie impostate.

Anche l’aggiunta del breakeven aiuta la strategia, perciò è stato inserito al raggiungimento di un profitto di almeno 500$.

Il sistema è intraday, quindi le posizioni aperte verranno chiuse tutte a fine giornata.

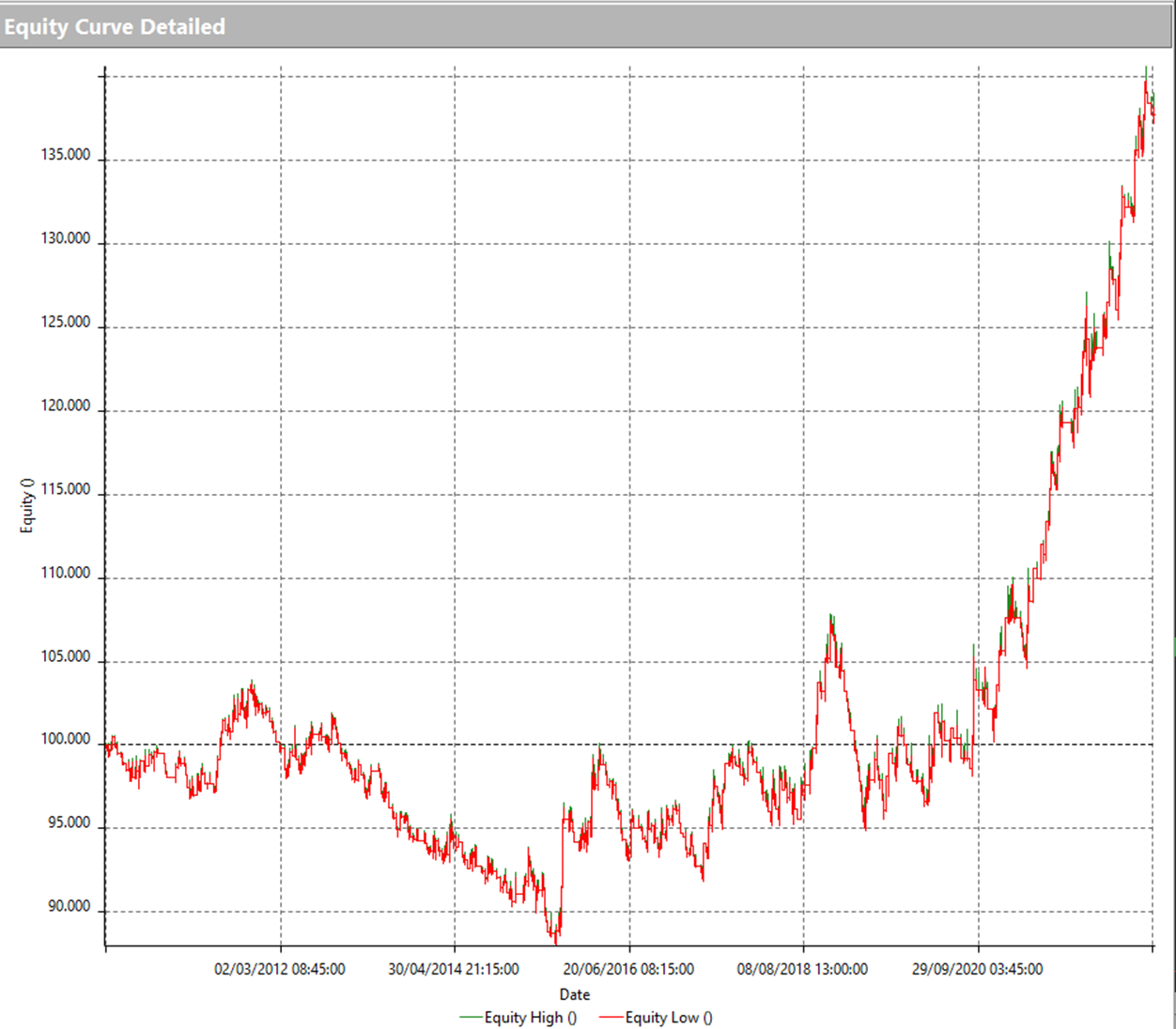

Figura 3. Equity line con stop loss, target e breakeven del trading system short sul Nasdaq

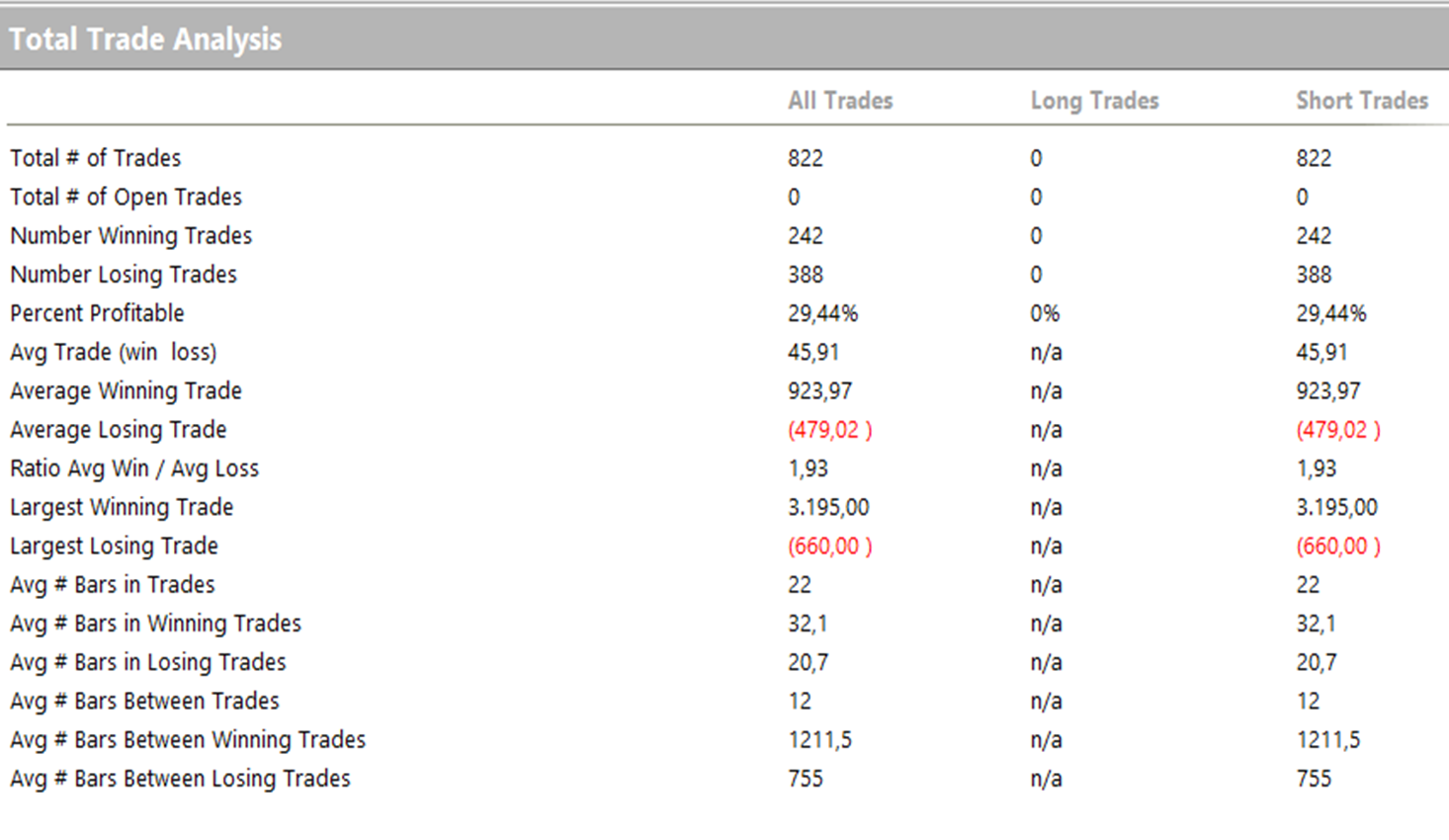

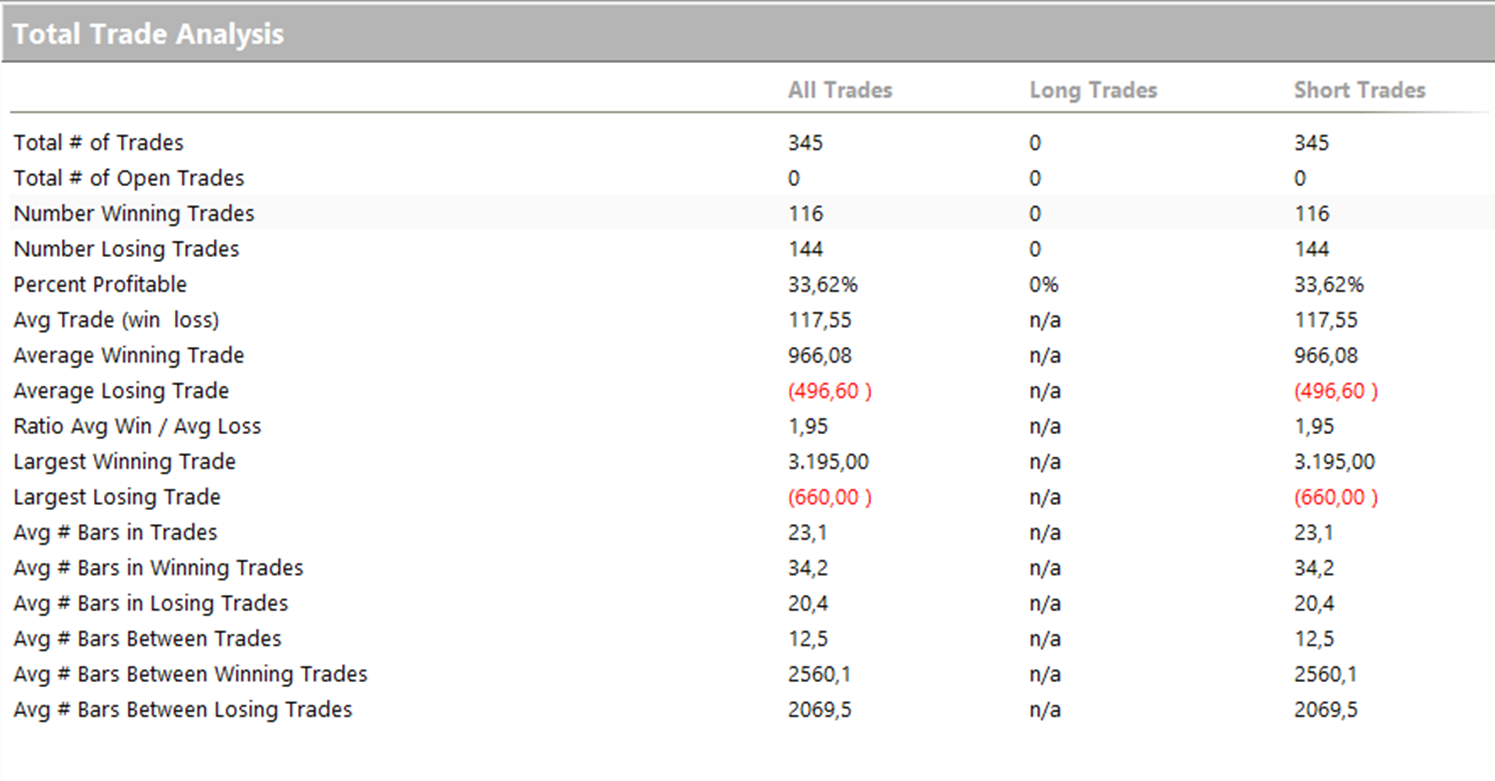

Figura 4. Total trade analysis del trading system short sul Nasdaq

La curva dei profitti non è ancora soddisfacente, ma inizia ad assumere una forma apprezzabile in certi periodi. Gli anni più recenti del backtest, che vanno dal 2020 al 2022, sono quelli che hanno apportato i profitti migliori. Più in generale, già dal 2016 la strategia sembrava lavorare bene, cosa che invece nel periodo iniziale del backtest (2010-2016) non avveniva.

Filtri e pattern del trading system short sul Nasdaq

Andare short sugli indici azionari impone di filtrare le giornate fortemente rialziste, o quelle in cui complice la bassa volatilità non conviene operare.

Infatti, dopo aver attinto da una lista di pattern proprietaria della Unger Academy® tra cui vi sono racchiuse tante altre diverse condizioni di mercato, le giornate migliori in cui operare con la strategia risultano essere quelle che fanno seguito a giornate in cui il range di ieri è superiore al range di due giorni fa. Una condizione che prevede una sorta di aumento della volatilità nella giornata precedente.

Un altro pattern che funziona particolarmente bene è quello che impone il divieto di operare short in quelle settimane che seguono a tre settimane rialziste consecutive. Evidentemente quando il mercato sta fortemente tirando al rialzo, entrare short non è auspicabile con questo tipo di strategia.

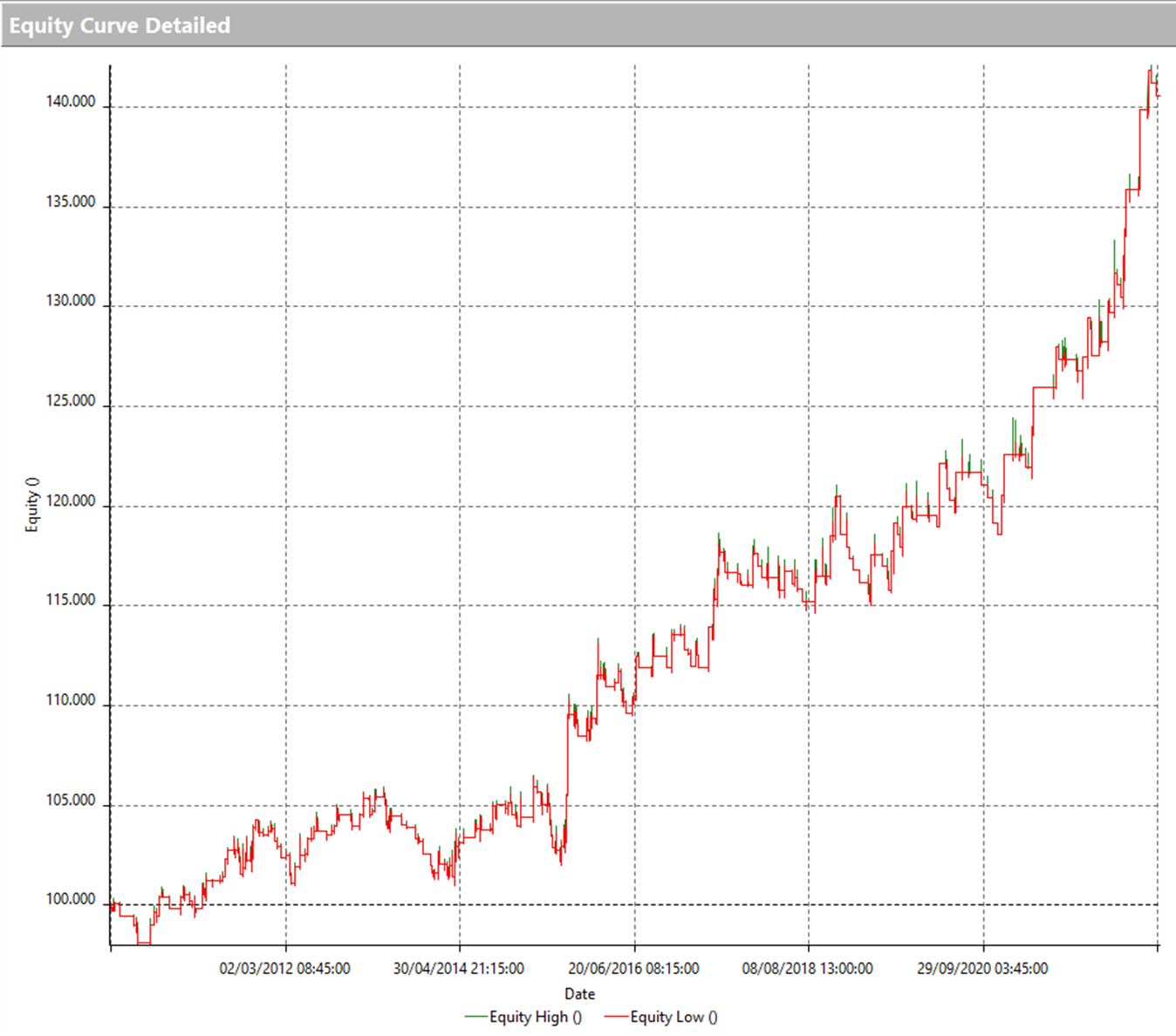

Figura 5. Equity line dopo l’applicazione dei pattern nel trading system short sul Nasdaq

Figura 6. Average trade dopo l’applicazione dei pattern nel trading system short sul Nasdaq

Nelle figure 5 e 6 sono ora visibili i netti miglioramenti che l’aggiunta dei pattern ha prodotto. Isolare le giornate migliori per andare short è stato determinante nella buona riuscita della strategia. L’equity line assume una forma davvero smagliante, il valore dell’average trade aumenta a 117$ e anche i primi anni di backtest che precedentemente fallivano, adesso lavorano meglio.

Nell’ottimizzazione del moltiplicatore dell’ATR, come visibile in figura 7, se eseguita dopo l’aggiunta dei pattern della Unger Academy® tutti i risultati diventano positivi.

Figura 7. Ottimizzazione multiplo ATR del trading system short sul Nasdaq

Conclusioni sul trading system short sul Nasdaq

In conclusione, avere all’interno del proprio basket di strategie un trading system di questo tipo, che effettua solamente trade short, potrebbe aiutare nella diversificazione e soprattutto potrebbe evitare quelle situazioni in cui si è sovraesposti nella direzione long, come spesso accade.

Spero di aver fornito uno spunto interessante per poter diversificare il proprio parco strategie.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima!

Andrea Unger