Simulazione Monte Carlo nel trading sistematico: cos’è, come funziona e quando usarla

Nel mondo del trading sistematico si parla spesso di ottimizzazioni, backtest e robustezza. Ma c’è uno strumento che genera opinioni contrastanti: la simulazione Monte Carlo.

C’è chi la considera un passaggio indispensabile per testare la solidità di una strategia, e chi invece la vede come un esercizio fine a sé stesso, un’analisi ridondante che aggiunge poco al classico backtest.

In questo articolo cercheremo di fare chiarezza: approfondiremo cos’è la simulazione Monte Carlo, come funziona, e soprattutto se è uno strumento utile, o addirittura necessario, per chi sviluppa strategie di trading.

Per farlo, non ci limiteremo alla teoria, ma analizzeremo una strategia di trading sul future dell’oro, valutandone la performance, la coerenza col mercato sottostante e l’impatto della Monte Carlo sulla percezione del rischio.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Cos’è la simulazione Monte Carlo e perché si usa nel trading

È importante chiarirlo fin da subito: la simulazione Monte Carlo non ha lo scopo di prevedere il futuro. Si tratta invece di uno strumento che consente di analizzare l’incertezza, generando molteplici scenari alternativi a partire da una serie di dati osservati.

Nel contesto del trading sistematico, il procedimento più comune consiste nel prendere i risultati di una strategia già testata e rimescolare l’ordine dei trade, mantenendo inalterate le loro caratteristiche. Questo processo viene ripetuto centinaia o migliaia di volte, con l’obiettivo di ottenere una gamma più ampia di possibili equity line.

L’analisi che segue permette di stimare:

- quanto può variare la performance attesa nel tempo.

- quale potrebbe essere il drawdown massimo in condizioni sfavorevoli.

- quale potrebbe essere il drawdown minimo in condizioni favorevoli.

In altre parole, la Monte Carlo aiuta a valutare la robustezza statistica di una strategia, andando oltre la singola sequenza storica su cui è stata testata.

Il nome “Monte Carlo” risale agli anni ’40, quando il fisico Stanislaw Ulam, impegnato nel progetto Manhattan, intuì che un approccio basato sul caso poteva semplificare la risoluzione di problemi complessi. Insieme a John von Neumann, sviluppò un metodo che simulava scenari probabilistici. Il riferimento al celebre casinò di Monte Carlo, simbolo del gioco d’azzardo e della casualità, fu scelto proprio per sottolineare il legame con l’incertezza e le dinamiche aleatorie.

Caso studio: strategia trend following sull’oro (Gold Futures)

Per mettere alla prova l’analisi Monte Carlo, utilizzeremo come esempio una strategia trend following applicata al future sull’oro dal 2010 ad oggi.

Con trend following si intende un approccio che cerca di trarre vantaggio dai movimenti direzionali del mercato, entrando in posizione quando il prezzo mostra segnali di forza (per il long) o di debolezza (per lo short), con l’obiettivo di seguire il trend fino al suo esaurimento.

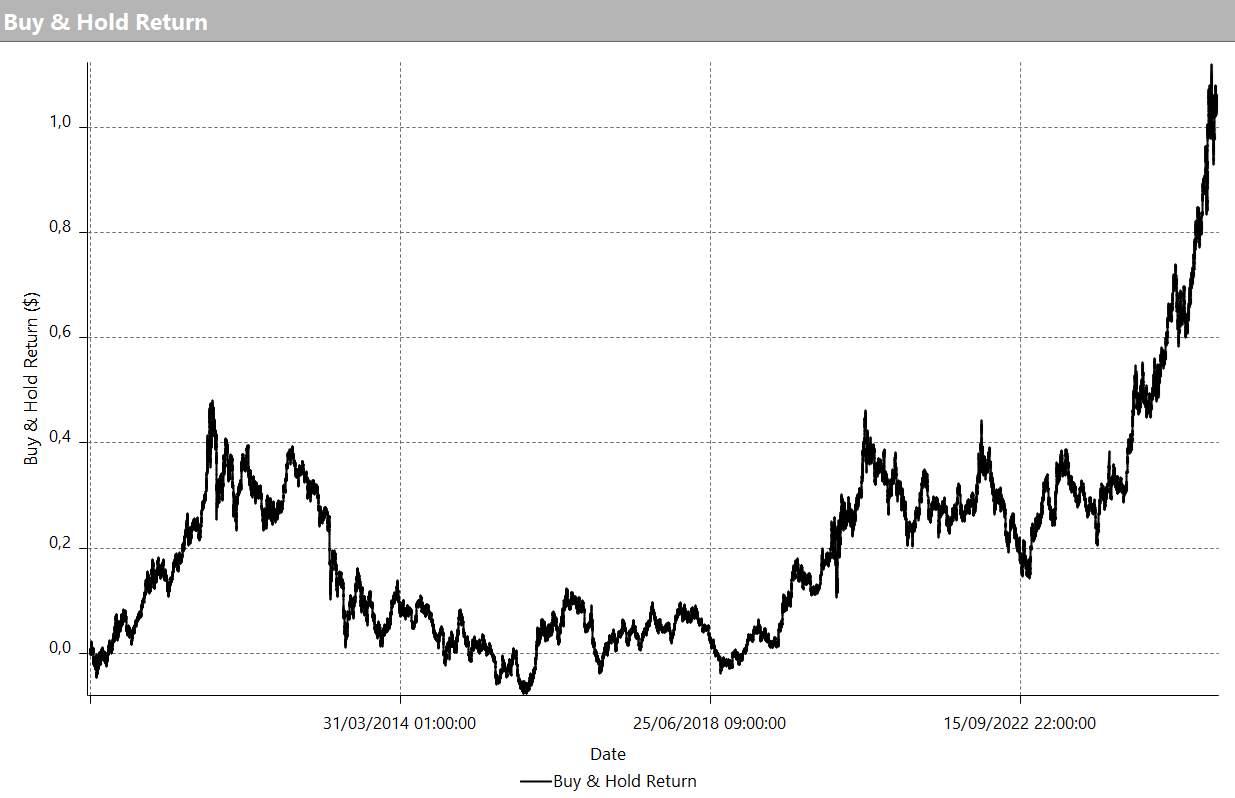

La Figura 1 mostra l’equity line della strategia: una curva decisamente crescente e regolare. Tuttavia, l’aspetto più interessante emerge quando la confrontiamo con il grafico del sottostante, ovvero il rendimento del buy and hold dell’oro, mostrato in Figura 2.

Figura 1. Equity line della strategia trend following sull’oro – andamento storico regolare dal 2010 a oggi.

Figura 2. Grafico del Buy and Hold dell’oro, per confronto con le performance della strategia.

Si nota una coerenza evidente tra le due curve:

- Nella parte centrale del grafico, tra il 2018 e il 2020 circa, la strategia attraversa una lunga fase laterale. Periodo in cui, non a caso, il prezzo dell’oro ha mostrato movimenti più contenuti e disordinati, come visibile in Figura 2.

- Al contrario, negli ultimi anni, a partire dalla metà del 2022, la strategia registra una forte accelerazione verso l’alto. Anche in questo caso, il comportamento è coerente con l’andamento del Gold, che nello stesso periodo ha segnato una serie di movimenti esplosivi e nuovi massimi.

Sicuramente, affinché una strategia possa esprimere il proprio potenziale, è necessario che il mercato presenti le condizioni adatte.

Nel caso specifico, un sistema trend following ha bisogno di volatilità, cioè di mercati che si muovono con decisione, in un senso o nell’altro. Quando il mercato è fermo o irregolare, la strategia tende a restare impantanata, producendo risultati modesti o addirittura negativi.

La domanda, quindi, sorge spontanea: come si sarebbe comportata la strategia in condizioni diverse?

Ed è qui che la simulazione Monte Carlo può offrirci una prospettiva in più, aiutandoci a esplorare questi scenari alternativi.

Cosa rivela la simulazione Monte Carlo sulla strategia analizzata

Per valutare la robustezza della strategia trend following presentata in precedenza, abbiamo effettuato una simulazione Monte Carlo su 10.000 scenari differenti. In ogni simulazione, l’ordine dei trade è stato rimescolato casualmente, mantenendo inalterati tutti gli altri parametri (profitto/perdita, durata, ecc.). L’obiettivo è osservare come potrebbe evolversi l’equity line in presenza di diverse sequenze operative, pur partendo dagli stessi risultati storici.

La Figura 3 mostra il risultato di queste simulazioni:

- Il fascio di linee grigie rappresenta le 10.000 equity line generate casualmente.

- In blu è evidenziata l’equity con il drawdown più contenuto, pari a 14.680$.

- In rosso troviamo l’equity con il drawdown peggiore, che ha raggiunto 65.120$.

- In verde è tracciata l’equity reale della strategia, con un drawdown massimo storico di 25.890$.

Questi tre valori permettono di inquadrare rapidamente il livello di rischio potenziale della strategia.

Figura 3. Risultati della simulazione Monte Carlo: 10.000 scenari ipotetici per stimare il rischio reale della strategia.

Un dato interessante è che l’equity reale si colloca molto più vicina al miglior caso possibile che non al peggiore. Questo potrebbe indicare che la strategia ha beneficiato di una sequenza di trade relativamente favorevole dal punto di vista del contenimento del drawdown.

Un altro aspetto interessante riguarda il confronto tra la curva reale (blu) e il fascio di simulazioni (grigio).

Notiamo che nella prima parte la strategia ha prodotto risultati superiori alla media delle simulazioni, mentre in una fase intermedia ha subito un prolungato periodo laterale, durante il quale molte delle curve simulate hanno continuato a crescere in modo più regolare.

In altre parole, la strategia ha attraversato un periodo meno favorevole rispetto alla media dei 10.000 scenari analizzati.

Conclusioni: pro e contro dell’utilizzo della simulazione Monte Carlo

La simulazione Monte Carlo si conferma uno strumento utile e interessante, soprattutto per valutare come sarebbe potuto variare il drawdown massimo nel caso in cui i trade si fossero presentati in una sequenza diversa. Questo tipo di analisi può essere molto efficace, proprio perché il drawdown è uno degli elementi più rilevanti per chi fa trading sistematico.

Tuttavia, è importante riconoscerne il limite principale: si tratta pur sempre di un’analisi condotta sui dati passati. Per poterla utilizzare come bussola per il futuro, dovremmo assumere che le performance della strategia rimangano inalterate nel tempo, un presupposto che, purtroppo, raramente trova conferma nei mercati reali.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger