Come usare il VWAP per creare una strategia intraday sul future del Nasdaq: analisi e risultati

In questo articolo andremo ad utilizzare un indicatore piuttosto conosciuto nel mondo del trading: il VWAP. Acronimo di Volume Weighted Average Price, il VWAP, rappresenta il prezzo medio ponderato per i volumi scambiati.

Per testare alcune semplici idee operative basate su questo indicatore, prenderemo come riferimento il future sul Nasdaq, uno degli strumenti più utilizzati da chi lavora sui mercati finanziari con logiche sistematiche.

Il future sul Nasdaq è quotato al CME di Chicago e presenta una sessione giornaliera che si apre alle 17:00 e termina alle 16:00 del giorno successivo (orario di Chicago). Tuttavia, ai fini di questa analisi ci concentreremo esclusivamente sulla sessione cash, quella che più fedelmente replica l’operatività tipica del mercato azionario americano. La sessione cash per il Nasdaq va dalle 8:30 alle 15:00 (orario di Chicago), corrispondenti alle 15:30 – 22:00 orario italiano.

Proprio per lavorare direttamente su questa finestra temporale, utilizzeremo il contratto @NQ.D, che rappresenta la versione filtrata del future Nasdaq e tiene conto esclusivamente dei dati relativi alla sessione cash.

Nel corso dell’analisi applicheremo delle regole oggettive, in modo da valutare il comportamento dell’indicatore su basi concrete e replicabili.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

VWAP nel trading intraday: cos’è e come funziona

Il VWAP è un indicatore che tiene conto di due variabili fondamentali: il prezzo e il volume.

Il suo calcolo avviene sommando, per ogni barra, il prodotto tra il prezzo e il volume, e dividendo poi per il totale dei volumi scambiati fino a quel momento.

In pratica, il VWAP fornisce il prezzo medio ponderato per i volumi scambiati fino a quel momento della sessione. Proprio per questa sua natura “cumulativa” il VWAP tende a muoversi molto più lentamente rispetto al prezzo, e spesso agisce come una sorta di punto di equilibrio intorno al quale il mercato può oscillare.

Si racconta spesso che il VWAP sia un indicatore ampiamente osservato dagli operatori istituzionali, utilizzato come riferimento per valutare la qualità delle esecuzioni o come livello psicologico di supporto e resistenza intraday.

In Figura 1 è mostrato un esempio visivo del funzionamento del VWAP durante una sessione di trading.

Figura 1. Rappresentazione grafica dell’indicatore di trading VWAP.

Strategia long con il VWAP sul future del Nasdaq: regole e setup operativo

Per testare il comportamento del VWAP svilupperemo una strategia solo long, in linea con la tendenza rialzista di lungo periodo che caratterizza storicamente il mercato azionario americano, e in particolare l’indice Nasdaq. Opereremo su un time frame a 30 minuti, così da avere una visione intraday sufficientemente dettagliata senza scendere in time frame troppo veloci.

Considerando che il VWAP potrebbe rappresentare un potenziale livello di supporto o resistenza, andremo ad aprire una posizione long qualora una barra a 30 minuti chiuda al di sopra del valore del VWAP calcolato fino a quel momento.

Per permettere al VWAP di costruirsi su una quantità sufficiente di dati, inizieremo a prendere in considerazione ingressi a partire da un’ora dopo l’apertura della sessione cash, ovvero dalle 9:30 di Chicago in avanti.

Limiteremo il numero di ingressi ad un solo trade al giorno, per evitare di operare troppo spesso e mantenere la strategia semplice e ben controllabile.

Per gestire il rischio, applicheremo uno stop loss e un take profit entrambi fissati a 2.500 dollari per contratto. Questo ci permetterà anche di eliminare eventuali outlier particolarmente favorevoli o sfavorevoli, dando maggiore stabilità ai risultati.

Infine, qualora lo stop loss o il take profit non venissero colpiti durante la giornata, chiuderemo comunque la posizione alla fine della sessione, mantenendo così un’operatività esclusivamente intraday.

In Figura 2 è mostrato un esempio visivo di un trade generato secondo questa logica operativa.

Figura 2. Esempio di trade utilizzando l’indicatore VWAP.

Strategia VWAP testata su 14 anni di dati: ecco come si è comportata

Per valutare il comportamento della strategia, abbiamo analizzato i risultati a partire dal 2010 fino ai giorni nostri, così da coprire un ampio campione temporale e osservare l’evoluzione della logica su differenti fasi di mercato.

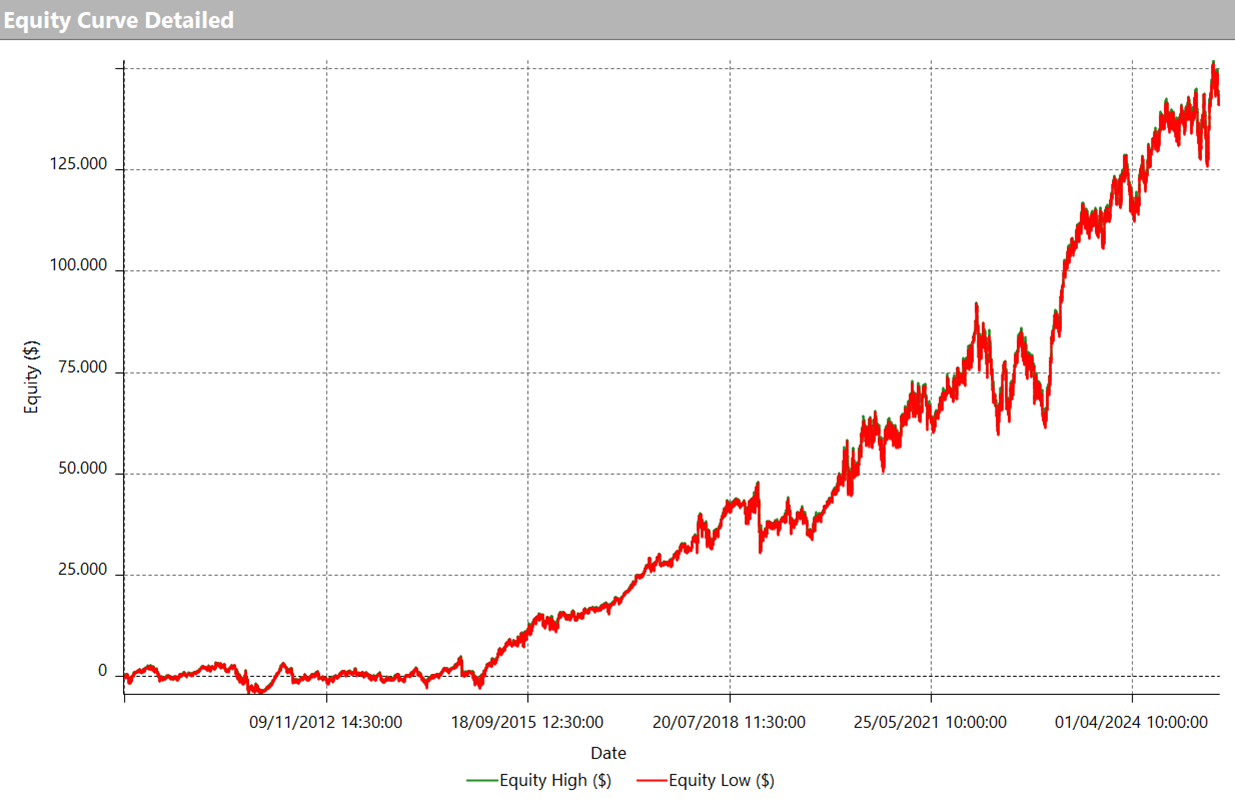

Come si può osservare dall’equity line in Figura 3, il sistema mostra una crescita piuttosto regolare nel corso degli anni e senza particolari fasi di drawdown.

Dalla Total Trade Analysis (Figura 4) notiamo che sono stati eseguiti 2751 trade complessivi, tutti esclusivamente long, come previsto dalla logica operativa.

Tuttavia, il valore dell’average trade è purtroppo piuttosto contenuto, attestandosi a circa 51 dollari per operazione. Un valore che, come sappiamo, difficilmente riuscirebbe a sostenere eventuali costi operativi (commissioni e slippage) nel caso di utilizzo in reale.

Nonostante ciò, il comportamento generale della strategia resta comunque interessante, soprattutto come punto di partenza per ulteriori approfondimenti e sviluppi.

Figura 3. Equity line della strategia basata sull’indicatore VWAP applicata al Nasdaq.

Figura 4. Total Trade Analysis della strategia basata sull’indicatore VWAP applicata al Nasdaq.

Come migliorare l’efficienza della strategia limitando la finestra operativa

Per come è strutturata la logica operativa, la strategia può generare segnali anche negli ultimi minuti della sessione cash. In questi casi, gli ingressi tardivi potrebbero risultare meno efficienti, in quanto il tempo residuo a disposizione per lo sviluppo del trade diventa molto limitato.

Per questo motivo, abbiamo deciso di introdurre un’ottimizzazione sulla finestra operativa tramite un input denominato “MyEndTime”, che definisce l’orario massimo entro cui prendere in considerazione eventuali segnali di ingresso.

In altre parole, continueremo a prendere i segnali a partire dalle 9:30 di Chicago (come già stabilito), ma limiteremo la possibilità di aprire posizioni solo fino a un certo orario, oltre il quale i segnali non verranno più considerati validi.

In Figura 5 sono mostrati i risultati di questa ottimizzazione: si può osservare come, restringendo progressivamente la finestra temporale, si ottengano miglioramenti piuttosto evidenti sui principali parametri di performance.

Alla luce di questi risultati, procederemo dunque scegliendo come nuova finestra operativa il periodo compreso tra le 9:30 e le 11:00 (Chicago time).

Figura 5. Ottimizzazione di MyEndTime (orario di fine della finestra operativa, dopo il quale non è più possibile aprire nuove posizioni).

Risultati migliorati con una finestra operativa ridotta

Dopo aver ristretto la finestra operativa, possiamo analizzare i risultati aggiornati della strategia. In Figura 6 è riportata la nuova equity line, che continua a mantenere un andamento crescente e regolare nel corso degli anni.

Osservando la Total Trade Analysis in Figura 7, notiamo come il numero totale di trade sia sceso a 1564 operazioni, proprio per effetto della restrizione sulla finestra temporale.

L’aspetto più interessante riguarda però il valore dell’average trade. Con questa nuova configurazione, l’average trade è salito a 98,12 dollari per trade, praticamente il doppio rispetto al valore precedente che si attestava poco sopra i 51 dollari.

In definitiva, limitare la finestra temporale di ingresso ha permesso di eliminare alcuni trade meno efficienti che avvenivano nelle fasi finali della sessione, lasciando spazio ai movimenti più direzionali che evidentemente partono nella prima parte della giornata.

Figura 6. Equity line della strategia VWAP sul Nasdaq con finestra ristretta.

Figura 7. Total Trade Analysis della strategia VWAP sul Nasdaq con finestra ristretta.

Conclusioni: l’indicatore VWAP come base per creare strategie sistematiche

Naturalmente, il sistema presentato potrebbe essere ulteriormente affinato, ad esempio lavorando su un’ottimizzazione più accurata dei livelli di stop loss e take profit, o valutando eventuali filtri aggiuntivi.

Detto ciò, non possiamo sapere con certezza quanto il VWAP sia realmente monitorato dagli operatori istituzionali o quanto peso venga effettivamente attribuito a questo indicatore nelle loro logiche operative. Tuttavia, attraverso questo articolo abbiamo visto come, applicando regole semplici e oggettive, sia possibile sfruttare il VWAP per individuare punti di ingresso interessanti su uno strumento molto liquido e volatile come il Nasdaq.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger