Indicatore Efficiency Ratio nel trading intraday: Test operativo sul Nasdaq Future

Nel panorama degli indicatori di trading, strumenti come le medie mobili, le Bande di Bollinger e l’RSI sono tra i più utilizzati. Tuttavia, esistono anche indicatori meno diffusi ma altrettanto validi, come l’Efficiency Ratio sviluppato da Perry Kaufman.

Questo indicatore misura l’efficienza del movimento dei prezzi, valutando quanto un trend sia diretto rispetto alla volatilità sottostante. In sostanza, aiuta a capire se il mercato sta avanzando in modo lineare o se sta subendo continue oscillazioni. Un concetto che si presta bene a diverse applicazioni nel trading sistematico.

In questo articolo, andremo oltre la teoria per testarlo in modo sistematico sul future del Nasdaq. L’obiettivo? Sviluppare una strategia intraday, per verificare se l’Efficiency Ratio possa offrire un vantaggio concreto nell’operatività.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Cos’è l’Efficiency Ratio e cosa ci dice su trend e volatilità

L’Efficiency Ratio è stato introdotto da Perry Kaufman nel libro “Smarter Trading” del 1995 con l’obiettivo di misurare quanto un movimento di prezzo sia direzionale rispetto alla volatilità del mercato. Per calcolarlo, si prende la differenza assoluta tra il prezzo di chiusura di oggi e quello di n periodi fa. Questo valore rappresenta la distanza netta coperta dal prezzo. Successivamente, questo valore viene diviso per la somma di tutti i movimenti tra una barra e l’altra nello stesso periodo. Se il prezzo si è mosso in modo diretto senza troppi rimbalzi, l’Efficiency Ratio sarà vicino a 1. Se invece il prezzo ha oscillato senza una direzione chiara, il valore sarà vicino a 0.

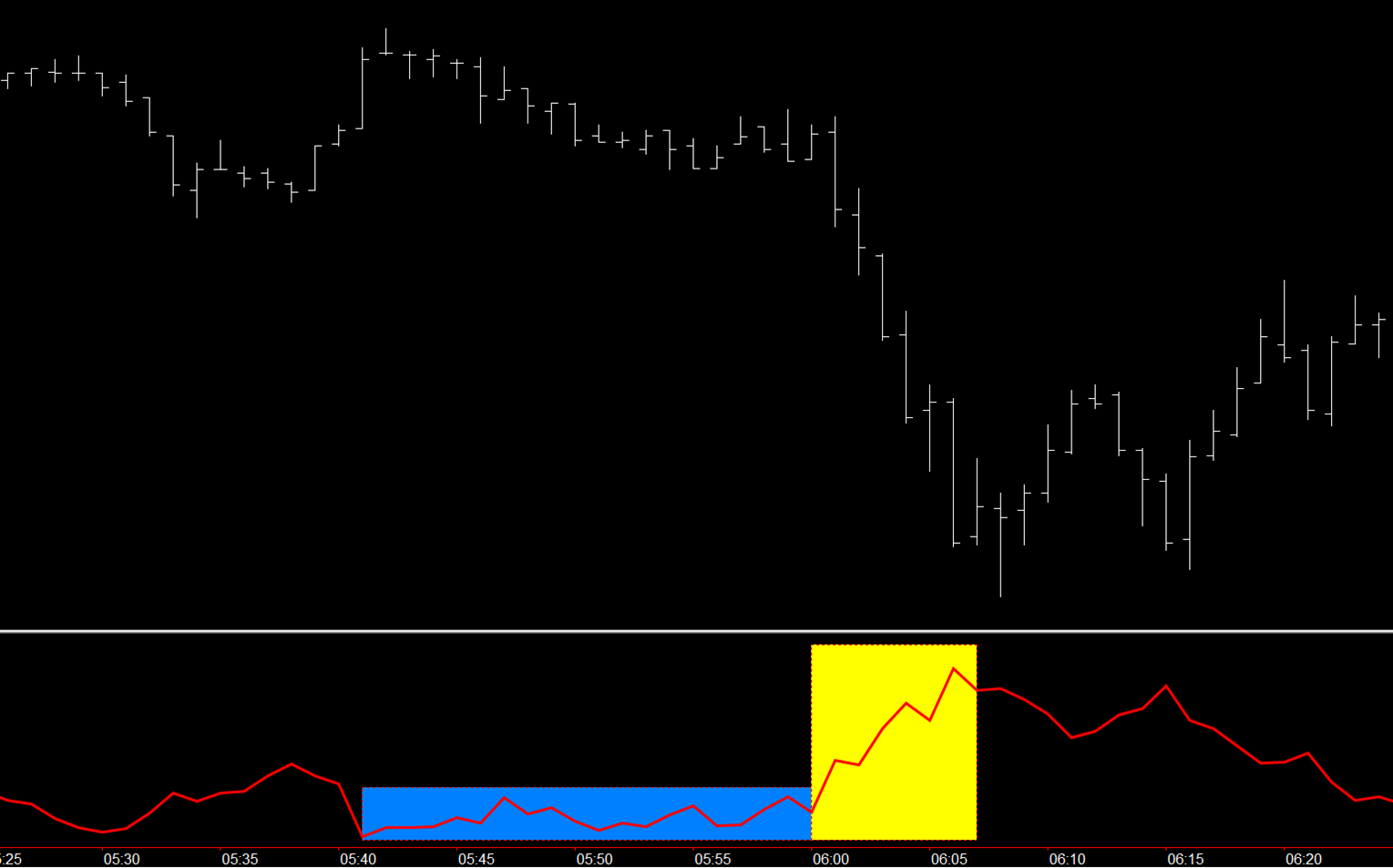

La Figura 1 mostra chiaramente questo principio. Nella zona evidenziata in blu, il mercato è in una fase laterale con oscillazioni continue e prive di direzione: qui l’Efficiency Ratio è basso perché il prezzo si muove, ma senza una direzione definita. Al contrario, nella zona evidenziata in giallo, il mercato inizia un trend più lineare e il valore dell’indicatore aumenta rapidamente. Questo comportamento rende l’Efficiency Ratio particolarmente utile come filtro operativo nelle strategie di trading.

Figura 1. In rosso, l’Efficiency Ratio.

Creazione di una strategia di trading intraday sul Nasdaq Future

Il primo passo per testare l’Efficiency Ratio come filtro operativo è sviluppare una strategia. In questo caso, ci concentreremo su un approccio trend following intraday, per seguire la direzione del prezzo una volta che viene superato un livello chiave.

L’idea alla base è semplice: se il mercato mostra abbastanza forza da superare un massimo significativo, c’è la possibilità che il movimento continui nella stessa direzione. Per questo motivo, apriremo una posizione long quando il prezzo romperà il massimo della sessione corrente, ovvero il livello più alto raggiunto fino a quel momento. Allo stesso modo, se il prezzo scenderà al di sotto del minimo della sessione corrente, entreremo in posizione short, cercando di sfruttare un’eventuale accelerazione ribassista.

Dal momento che si tratta di una strategia intraday, tutte le posizioni verranno chiuse entro la fine della sessione, indipendentemente dal risultato, evitando di mantenere esposizioni overnight. Per evitare un eccessivo numero di operazioni e ridurre il rumore del mercato, limiteremo l’operatività a un solo ingresso al giorno. Infine, inseriremo uno stop loss e un take profit di 2.500 dollari, in modo da eliminare eventuali outlier (valori anomali) che potrebbero compromettere lo sviluppo della strategia.

Ottimizzazione degli orari di inizio e fine della finestra operativa della strategia sul Nasdaq

Uno degli aspetti fondamentali nella costruzione della strategia è la scelta della time window operativa (finestra temporale in cui verranno aperte le posizioni). Essendo il future sul Nasdaq quotato al CME di Chicago, la sua sessione di trading va dalle 17:00 alle 16:00 del giorno successivo (orario dell’exchange). Tuttavia, non ha senso iniziare ad operare immediatamente dopo l’apertura della sessione, poiché il nostro metodo si basa sulla rottura dei massimi e minimi della sessione fino a quel momento. Per questo motivo, è essenziale lasciare il tempo necessario affinché questi livelli possano formarsi prima di iniziare l’operatività.

Facendo un’ottimizzazione sull’inizio della time window, mostrata in Figura 2, notiamo che le performance migliorano sensibilmente a partire dalle 9:00 in poi, momento che coincide approssimativamente con l’apertura della sessione cash. Questo conferma la logica secondo cui è opportuno operare solo dopo che il mercato ha avuto il tempo di sviluppare livelli di riferimento più significativi. Sulla base di questi risultati, possiamo scegliere le 9:00 come orario di inizio della time window operativa, permettendo alla strategia di basarsi su massimi e minimi già consolidati.

Per quanto riguarda la fine della time window operativa, dai risultati dell’ottimizzazione mostrati in Figura 3 notiamo che restringere l’operatività alle prime ore della sessione cash non porta a buoni risultati. Questo suggerisce che avrebbe senso mantenere l’operatività attiva fino alla fine della sessione, senza limitare eccessivamente il tempo a disposizione della strategia per svilupparsi. A questo punto, potremmo scegliere le 15:00 come orario di fine della time window operativa, in modo da evitare di entrare a ridosso della chiusura della sessione, situazione in cui il trade non avrebbe a disposizione abbastanza tempo per realizzare un buon risultato.

Figura 2. Ottimizzazione dell’orario di inizio della finestra operativa della strategia sul Nasdaq.

Figura 3. Ottimizzazione dell’orario di fine della finestra operativa della strategia sul Nasdaq.

Performance della strategia intraday sul Nasdaq Future senza l’Efficiency Ratio

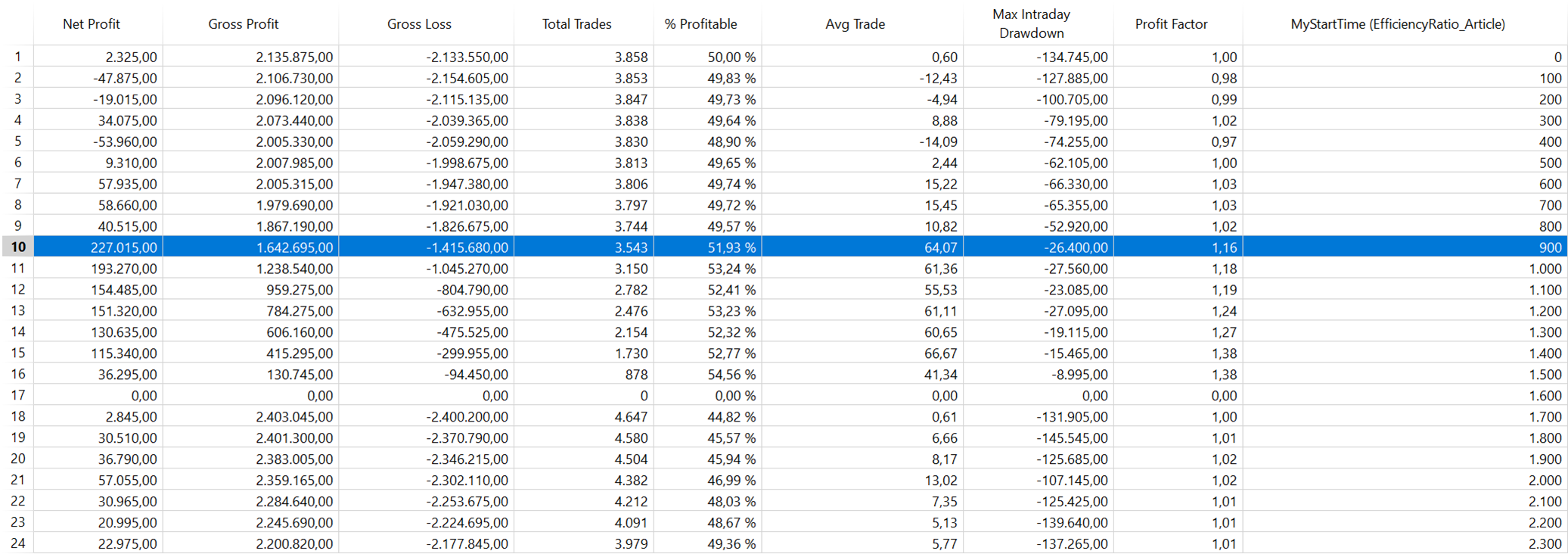

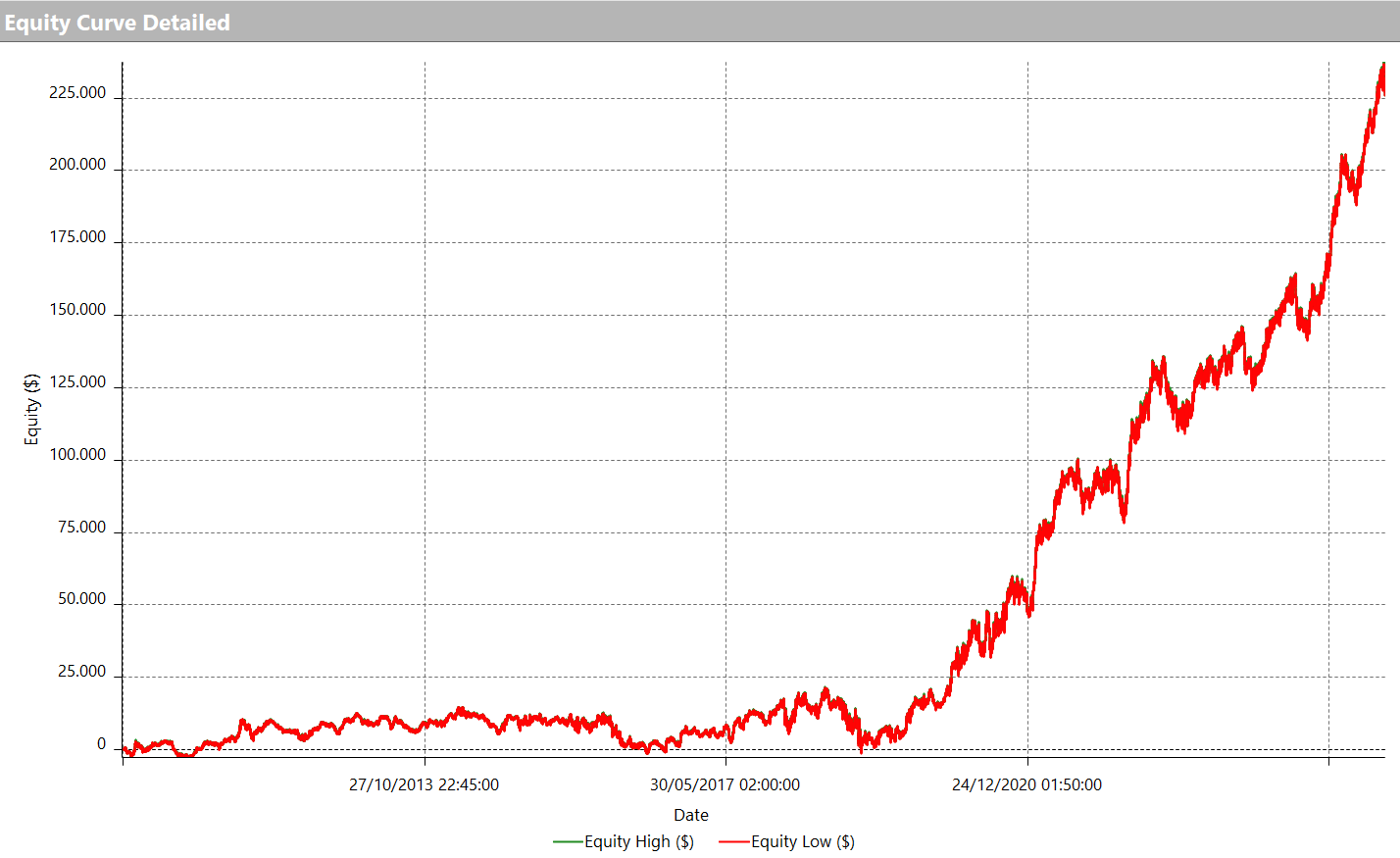

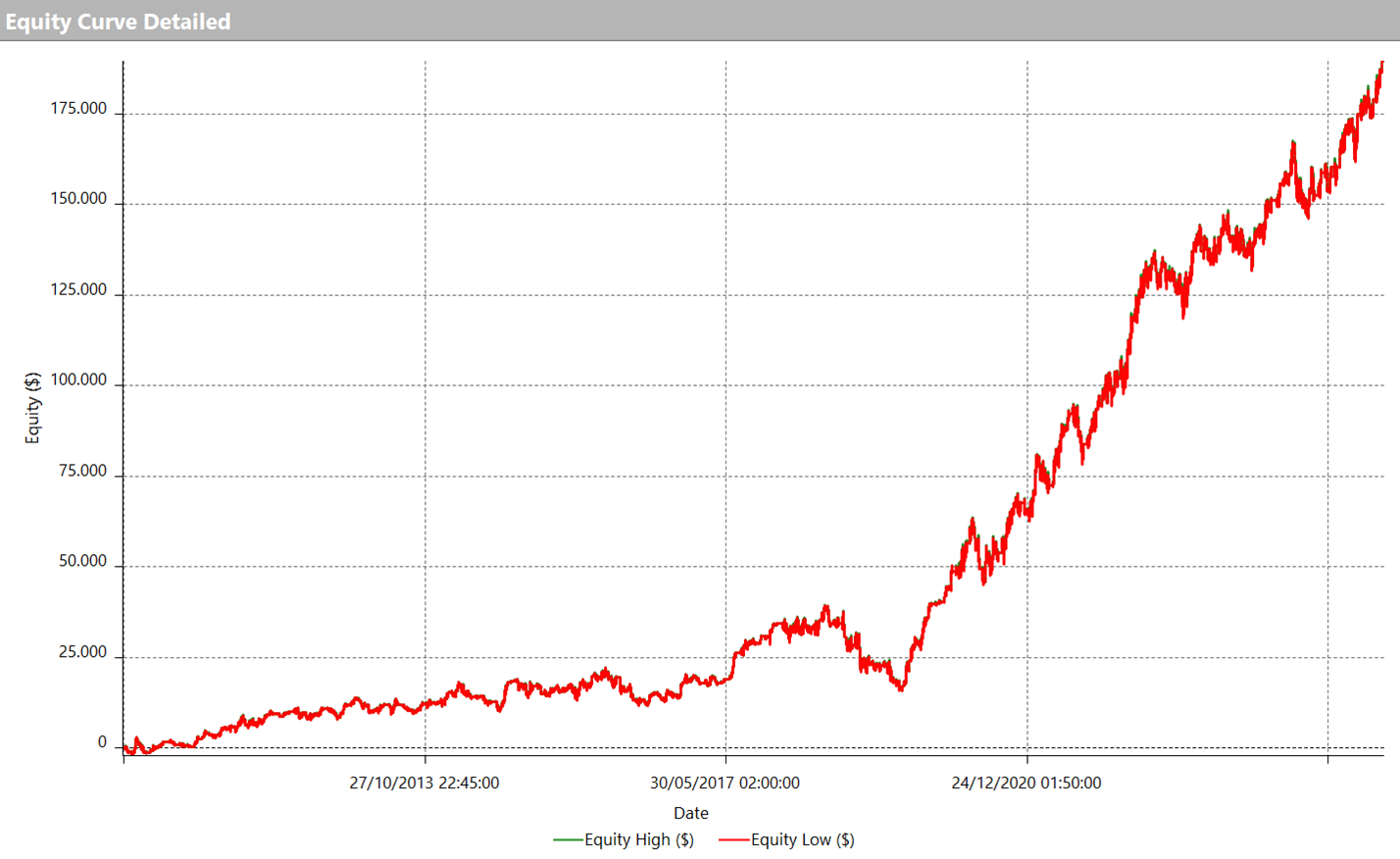

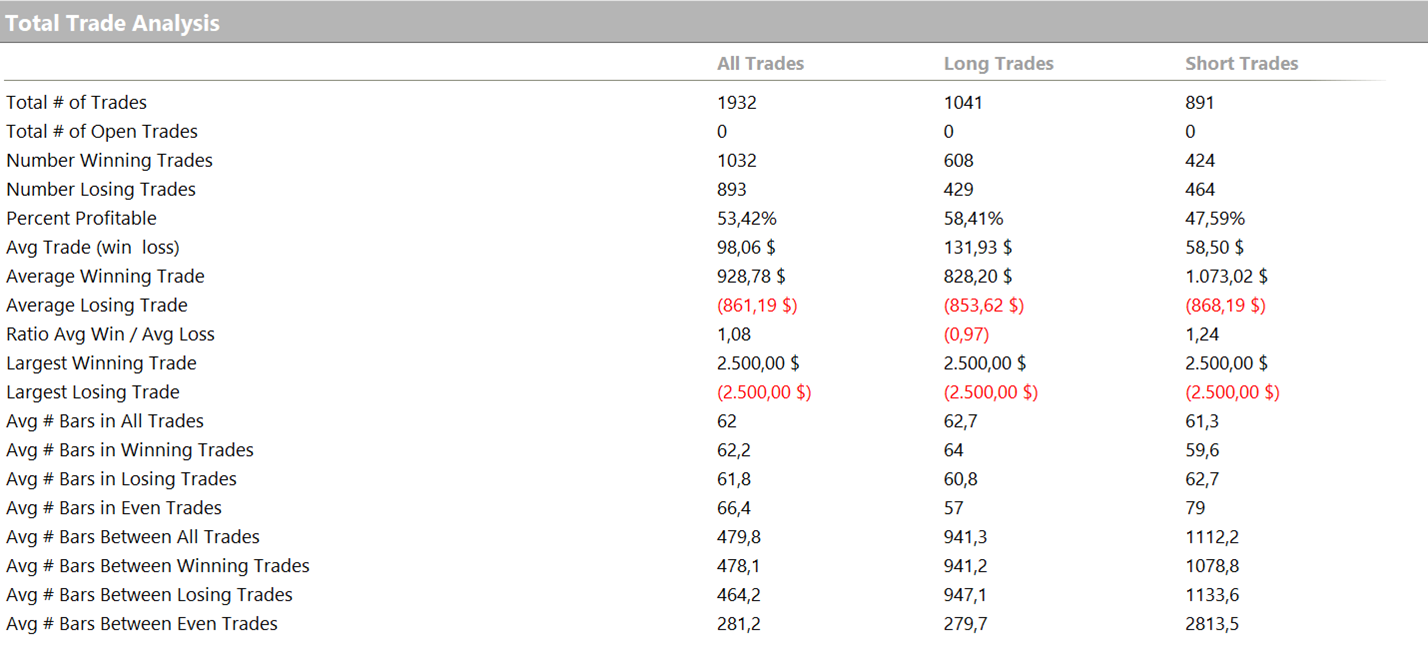

Analizzando i dati dal primo gennaio 2010 ad oggi, possiamo osservare che i risultati della strategia sono molto buoni, specialmente considerando la sua semplicità. Come mostrato nell’equity line in Figura 4, il capitale cresce soprattutto nella seconda parte del test, senza drawdown eccessivi. Inoltre, il net profit totale raggiunge circa 225.000 dollari, un risultato decisamente interessante.

Esaminando la Total Trade Analysis in Figura 5, notiamo però un aspetto critico: l’average trade è di soli 64 dollari, un valore piuttosto basso rispetto ai costi operativi. Inoltre, il profitto medio risulta più alto sul lato long rispetto al lato short, il che ha perfettamente senso considerando che il Nasdaq è uno strumento che è salito nel tempo.

Il problema principale è che con un average trade così ridotto il rischio che la strategia non sia realmente tradabile a causa di slippage e commissioni è elevato. Per questo motivo, il passo successivo sarà filtrare le operazioni attraverso l’Efficiency Ratio.

Figura 4. Equity line della strategia intraday sul Nasdaq senza filtro operativo.

Figura 5. Total Trade Analysis della strategia intraday sul Nasdaq senza filtro operativo.

Efficiency Ratio come filtro operativo: Test e risultati sul Nasdaq Future

Dopo aver analizzato i risultati della strategia base, il passo successivo è testare se l’Efficiency Ratio possa migliorare la qualità dei trade filtrando le operazioni. Per farlo, applicheremo l’indicatore su un time frame giornaliero, con un periodo di 5 giorni, che corrisponde approssimativamente a una settimana borsistica.

Poiché l’Efficiency Ratio varia tra 0 e 1, testeremo due scenari distinti:

- Ingresso solo quando l’Efficiency Ratio è maggiore di 0,50. Questo significa che il prezzo si sta muovendo in modo relativamente lineare.

- Ingresso solo quando l’Efficiency Ratio è minore di 0,50. In questo caso, opereremo in condizioni in cui il prezzo tende a essere più erratico e meno direzionale.

Attualmente, il nostro obiettivo è comprendere concettualmente in quale contesto di mercato conviene sfruttare la strategia, e non ottimizzare subito il valore soglia di 0,50. L’ottimizzazione di questo parametro potrà essere affrontata in un secondo momento, una volta che avremo verificato in quale scenario la strategia tende a performare meglio.

Test 1: Efficiency Ratio superiore a 0,50 (trend lineare)

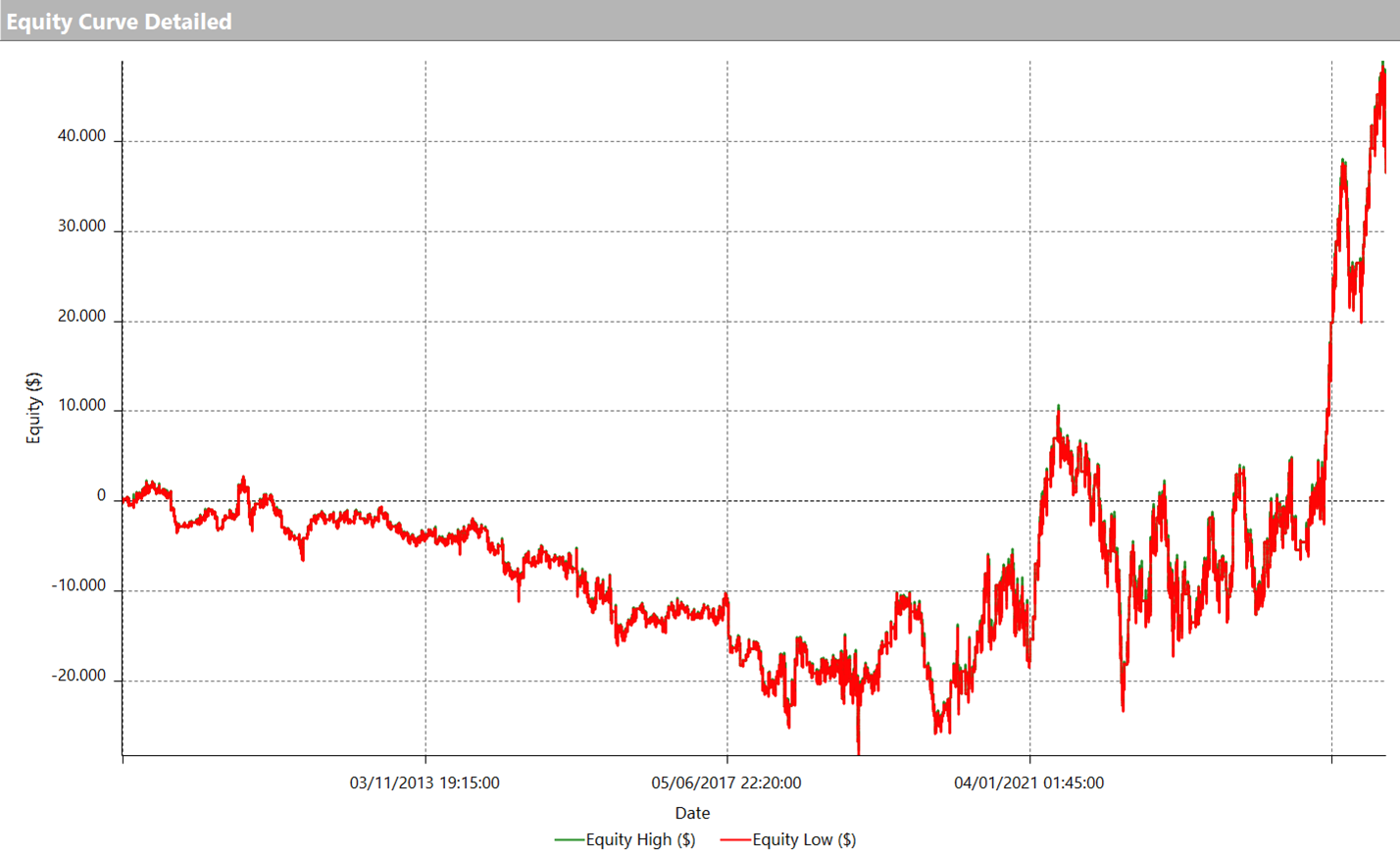

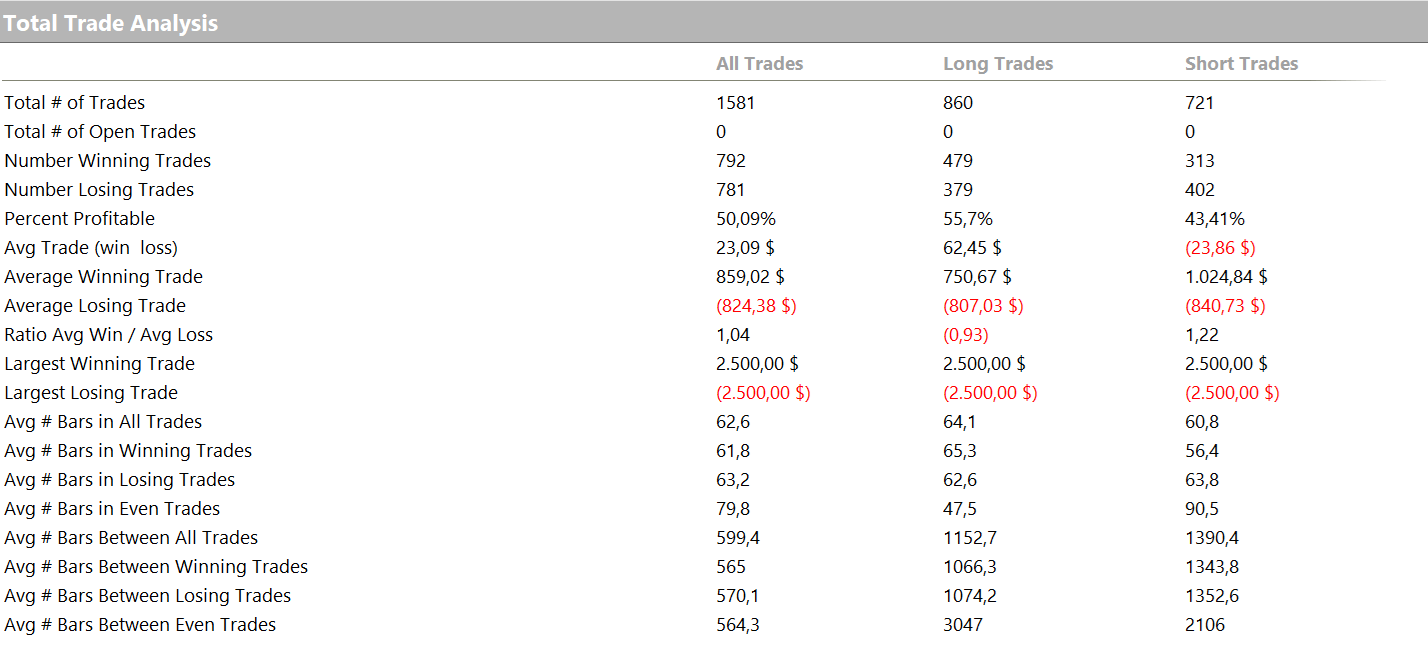

I risultati ottenuti applicando il filtro operativo con un Efficiency Ratio superiore a 0,50 sono decisamente deludenti. Come mostrato nell’equity line in Figura 6, il sistema ha subito un drawdown prolungato. Il net profit, che nella versione originale della strategia superava i 225.000 dollari, è praticamente svanito, segno che il filtro ha eliminato molte delle operazioni profittevoli.

Esaminando la Total Trade Analysis in Figura 7, il peggioramento delle metriche chiave è evidente. L’average trade è crollato a soli 23 dollari, un valore drasticamente inferiore rispetto alla strategia originale, rendendola di fatto non tradabile a causa di slippage e commissioni.

Figura 6. Equity line della strategia intraday sul Nasdaq filtrata con Efficiency Ratio maggiore di 0,50.

Figura 7. Total Trade Analysis della strategia intraday sul Nasdaq filtrata con Efficiency Ratio maggiore di 0,50.

Test 2: Efficiency Ratio inferiore a 0,50 (trend irregolare)

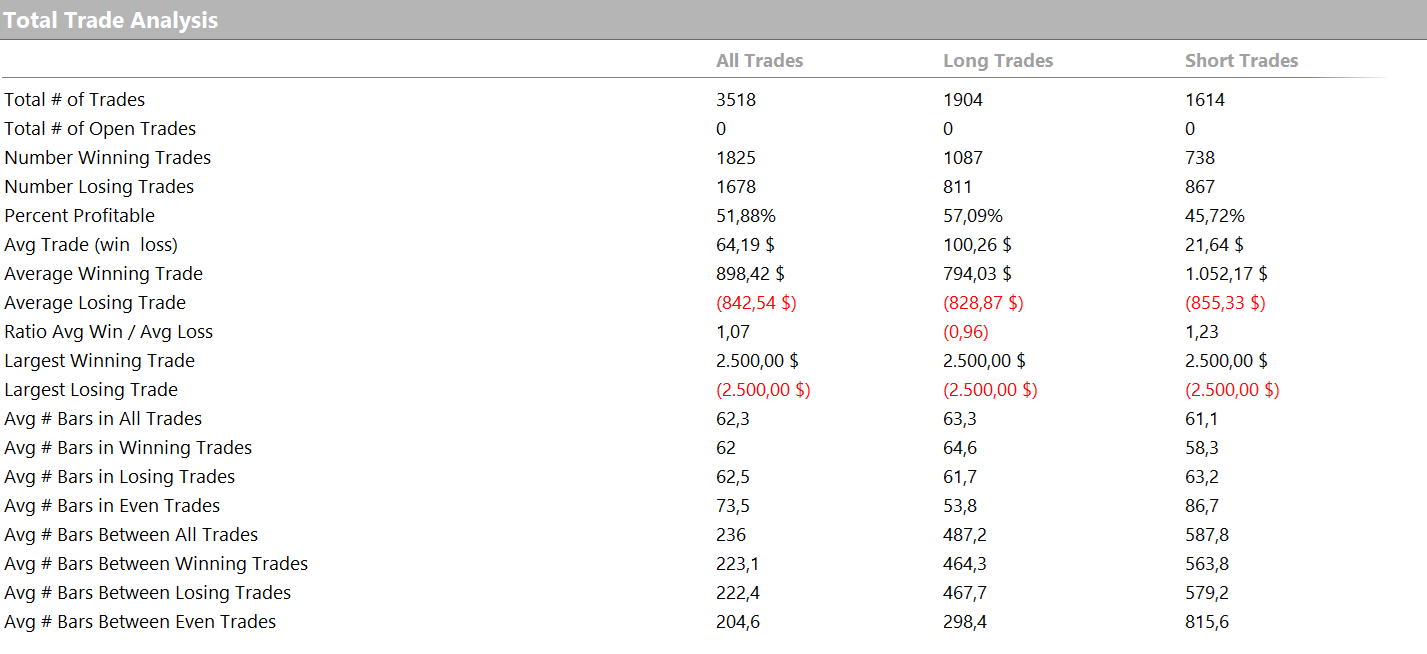

A differenza del test precedente, i risultati ottenuti applicando il filtro operativo con un Efficiency Ratio inferiore a 0,50 mostrano un netto miglioramento. Come possiamo vedere nell’equity line in Figura 8, il capitale cresce in modo più regolare rispetto alla versione con l’indicatore superiore a 0,50. Il net profit complessivo risulta inferiore rispetto alla strategia base non filtrata, ma questo è dovuto al minor numero di trade effettuati.

Esaminando la Total Trade Analysis in Figura 9, emerge un dato significativo: l’average trade è aumentato del 50% rispetto alla versione base, passando da circa 64 dollari a 98 dollari. Questo rappresenta un miglioramento importante, in quanto aumenta le possibilità di rendere la strategia realmente tradabile, riducendo l’impatto negativo dei costi operativi.

Figura 8. Equity line della strategia intraday sul Nasdaq filtrata con Efficiency Ratio inferiore a 0,50.

Figura 9. Total Trade Analysis della strategia intraday sul Nasdaq filtrata con Efficiency Ratio inferiore a 0,50.

Considerazioni sull’uso dell’Efficiency Ratio come filtro operativo nel trading intraday

I risultati ottenuti confermano che l’utilizzo dell’Efficiency Ratio come filtro operativo può migliorare la qualità della strategia, ma in un modo che potrebbe sembrare controintuitivo. Infatti, il miglioramento si verifica quando l’Efficiency Ratio è inferiore a 0,50, mentre la strategia peggiora drasticamente con valori superiori.

Il motivo di questo comportamento è legato alla natura dell’indicatore. Un Efficiency Ratio alto indica che il mercato si è mosso in modo molto lineare nel periodo considerato. Questo significa che il movimento direzionale è già avvenuto e, di conseguenza, potrebbero non esserci più molte opportunità di guadagno. In altre parole, un mercato troppo direzionale potrebbe essere già “esausto”, limitando la possibilità di ulteriori accelerazioni nella direzione del trend. Al contrario, quando l’Efficiency Ratio è basso, c’è spazio per nuovi movimenti direzionali che la strategia può tentare di sfruttare.

Per migliorare ulteriormente questa strategia, i prossimi passi potrebbero includere l’ottimizzazione dello stop loss e del take profit oppure l’implementazione di ulteriori filtri per aumentare ulteriormente l’average trade. Ma per oggi ci fermiamo qui.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger