Come sfruttare i gap di prezzo settimanali nelle azioni con un approccio quantitativo

In questo articolo vogliamo analizzare l’impatto dei gap di prezzo su un orizzonte temporale diverso dal solito, prendendo come riferimento un time frame settimanale, quindi un intervallo leggermente più ampio rispetto a quelli comunemente utilizzati nelle nostre analisi.

Lo faremo lavorando su un portafoglio di azioni, e non su future azionari, per un motivo preciso: le azioni sono negoziate solo per alcune ore al giorno, mentre i future restano aperti fino a 23 ore su 24. Questo significa che sulle azioni c’è più spazio perché si creino gap significativi, soprattutto quando nel mezzo si inseriscono news, trimestrali o eventi macro rilevanti.

L’obiettivo di questo articolo è capire se e come questi gap settimanali abbiano un impatto misurabile sulle performance: sono segnali da cavalcare o rischi da evitare? Nelle prossime sezioni proveremo a rispondere a questa domanda con un approccio quantitativo, partendo dai dati di un portafoglio azionario diversificato.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Il portafoglio Nasdaq 100 ricostruito senza survivorship bias

Per questo studio utilizzeremo un portafoglio composto dalle 100 azioni del Nasdaq. Non si tratta però della semplice lista attuale dei titoli che compongono l’indice: il portafoglio è stato ricostruito nel tempo, tenendo conto delle entrate e delle uscite dall’indice, e includendo anche i titoli che nel frattempo sono stati delistati, acquisiti o falliti.

Questo passaggio è fondamentale per evitare il cosiddetto survivorship bias.

Il survivorship bias si verifica quando si analizzano solo i titoli “sopravvissuti” fino a oggi, ignorando tutti quelli che lungo la strada sono stati rimossi dall’indice o non esistono più. In altre parole, si guarda solo ai vincitori di oggi e si finge che siano sempre stati lì.

Un esempio concreto: se analizziamo un sistema dal 2005 a oggi utilizzando la lista attuale dei titoli del Nasdaq 100, finiamo per includere azioni che non facevano ancora parte dell’indice in molti degli anni che stiamo studiando.

Pensiamo, per esempio, a Nvidia (NVDA): non è corretto inserirla nel portafoglio in anni in cui non era ancora inclusa nel Nasdaq 100, perché all’epoca un investitore che replicava quell’indice non avrebbe potuto comprarla come componente dell’indice stesso. Allo stesso modo, titoli che erano presenti nel Nasdaq 100 in passato ma poi sono stati rimossi (magari per performance deludenti, acquisizioni o problemi aziendali) non possono essere cancellati dalla storia solo perché oggi non compaiono più nella lista.

Se ignoriamo tutto questo e utilizziamo solo i titoli attuali, i risultati rischiano di essere artificialmente ottimistici: il portafoglio storicamente sembrerà più robusto e profittevole di quanto sia stato davvero, perché include solo aziende che sono “sopravvissute” e hanno avuto abbastanza successo da restare nell’indice fino al presente.

Nel nostro caso, invece, il portafoglio è stato costruito in modo coerente con ogni momento storico: in ogni data consideriamo solo i titoli che, in quel periodo, facevano effettivamente parte del Nasdaq 100.

Cosa sono i gap di prezzo e come si formano nel mercato azionario

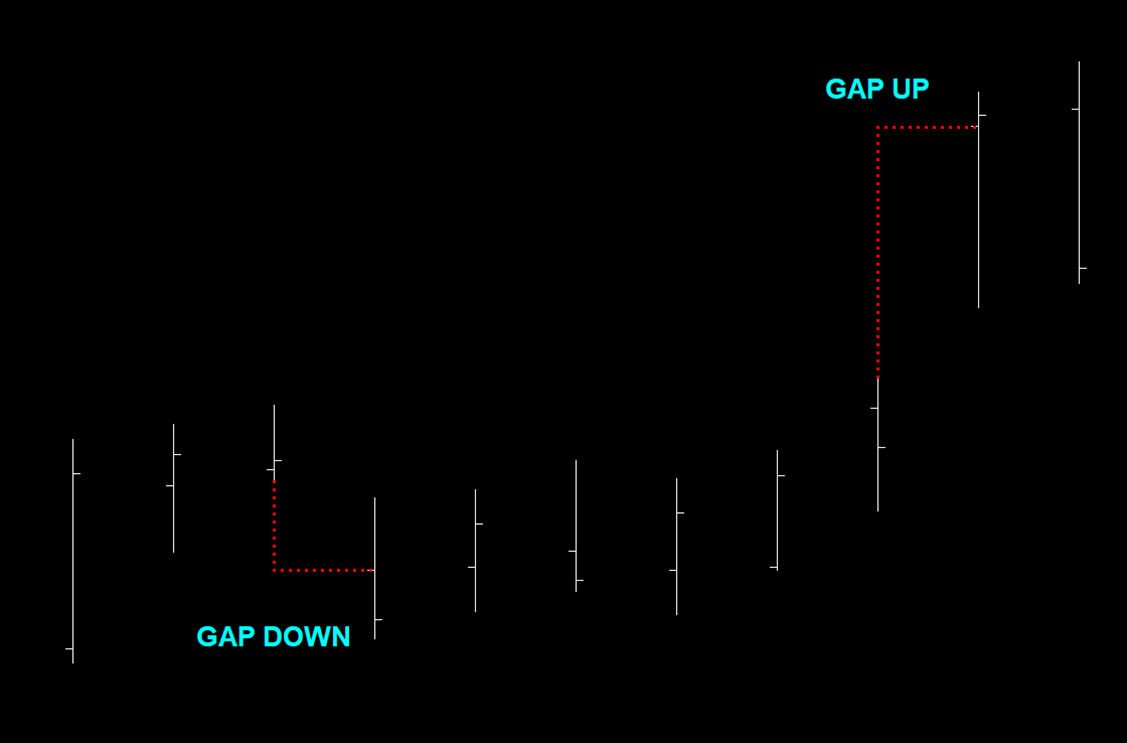

Un gap è, prima di tutto, un vuoto nel grafico dei prezzi. Se osserviamo una serie di barre, normalmente i prezzi scorrono in modo abbastanza continuo: la chiusura di una barra è vicina all’apertura della successiva, e i massimi/minimi tendono a “toccare” quelli del periodo precedente.

Ogni tanto però questa continuità si rompe: una barra chiude a un certo livello e quella successiva riparte più in alto o più in basso, lasciando tra le due una zona in cui il mercato non ha scambiato.

Nel caso di un gap “verso l’alto” (gap up) l’apertura della nuova barra si colloca chiaramente al di sopra del massimo della barra precedente; nel caso di un gap “verso il basso” (gap down) avviene l’opposto, con l’apertura sensibilmente più in basso rispetto al minimo di prezzo della sessione precedente.

In Figura 1 è riportato un esempio di entrambe le situazioni: si vede come l’apertura del mercato “salti” una fascia di prezzi senza passare per i livelli intermedi.

Figura 1. Esempi di gap down e gap up.

La strategia di trading basata sui gap settimanali

Per valutare l’impatto dei gap settimanali sulle performance abbiamo definito una strategia di position trading su un orizzonte temporale di circa un mese.

La logica di base è la seguente:

- osserviamo il grafico weekly delle azioni del nostro portafoglio;

- generiamo un segnale solo quando si verifica un gap up significativo:

- l’apertura della nuova settimana deve essere maggiore di almeno lo 0,5% rispetto al massimo della settimana precedente;

- oltre al gap, vogliamo che la settimana in corso esprima anche forza “interna”:

- la chiusura deve essere maggiore dell’apertura (barra verde).

Solo se tutte queste condizioni sono soddisfatte, interpretiamo il movimento come un segnale di forza robusto. In quel caso apriamo una posizione long in chiusura della settimana in cui si verifica il gap. Tale posizione rimane aperta per 4 settimane consecutive (all’incirca un mese), trascorse le quali viene chiusa in modo meccanico, indipendentemente dall’andamento del prezzo.

In questa versione “di laboratorio” non è previsto alcuno stop loss monetario o percentuale: l’unica forma di gestione del rischio è l’uscita a tempo dopo quattro settimane, indipendentemente dal percorso del prezzo.

L’idea è verificare se un segnale di forza così marcato, un’apertura che salta oltre il massimo della settimana precedente di almeno lo 0,5%, accompagnata da una chiusura sopra l’apertura, tenda a dare il via a una fase di continuazione del trend nelle quattro settimane successive.

Per ridurre l’operatività su titoli strutturalmente deboli, è stato inserito anche un filtro di lungo periodo:

- il segnale è valido solo se la chiusura settimanale si trova al di sopra della media mobile a 50 settimane.

Ogni operazione utilizza un capitale fisso di 10.000 dollari. Questo rende i risultati più confrontabili tra le varie azioni e limita l’effetto delle differenze di prezzo assoluto.

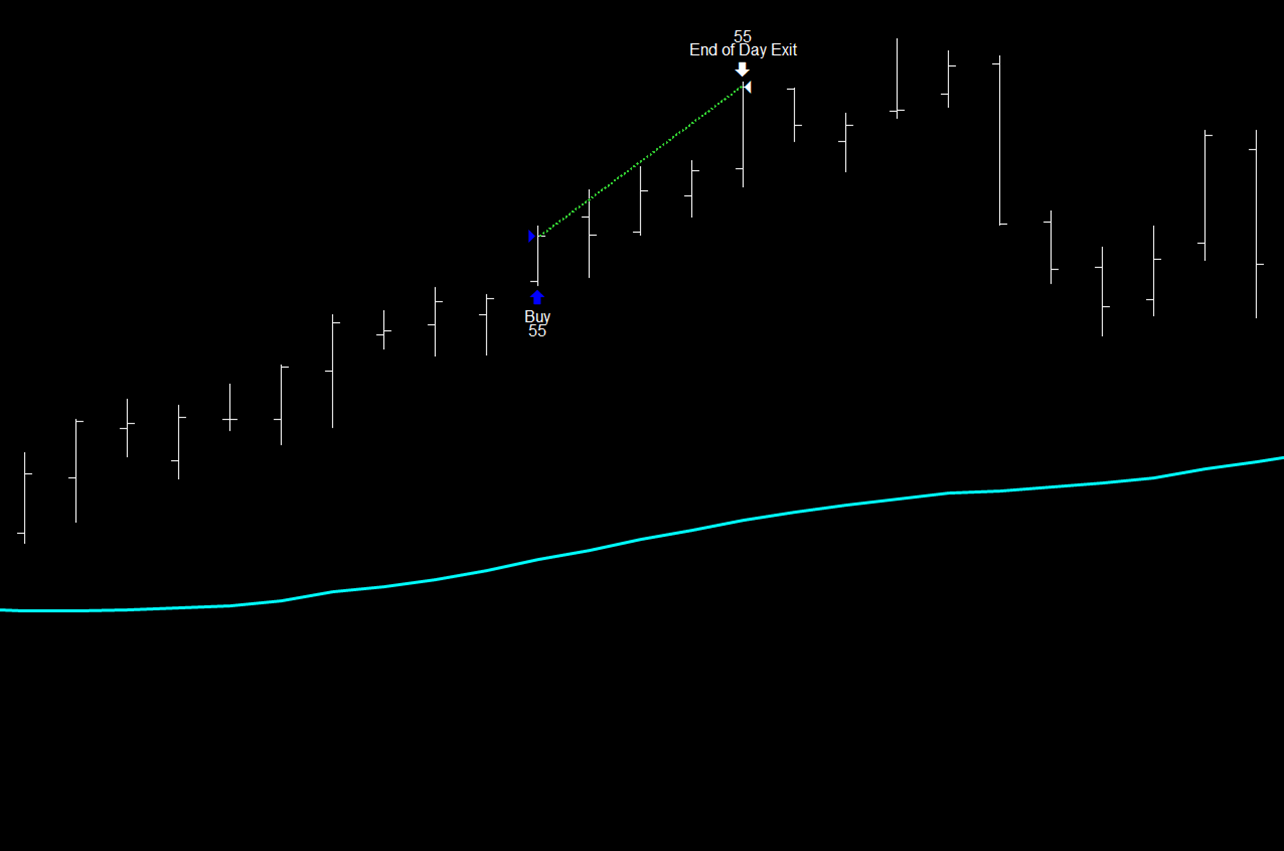

In Figura 2 è riportato un esempio di trade: si vede il gap up di almeno lo 0,5% sopra il massimo della settimana precedente, la chiusura della settimana è maggiore dell’apertura e ci troviamo al di sopra di una media mobile a 50 settimane. A questo punto l’ingresso avviene in chiusura e la posizione viene mantenuta per le quattro settimane successive.

Figura 2. Esempio di trade eseguito in seguito a un gap up.

Risultati della strategia sui gap settimanali dal 1990 a oggi

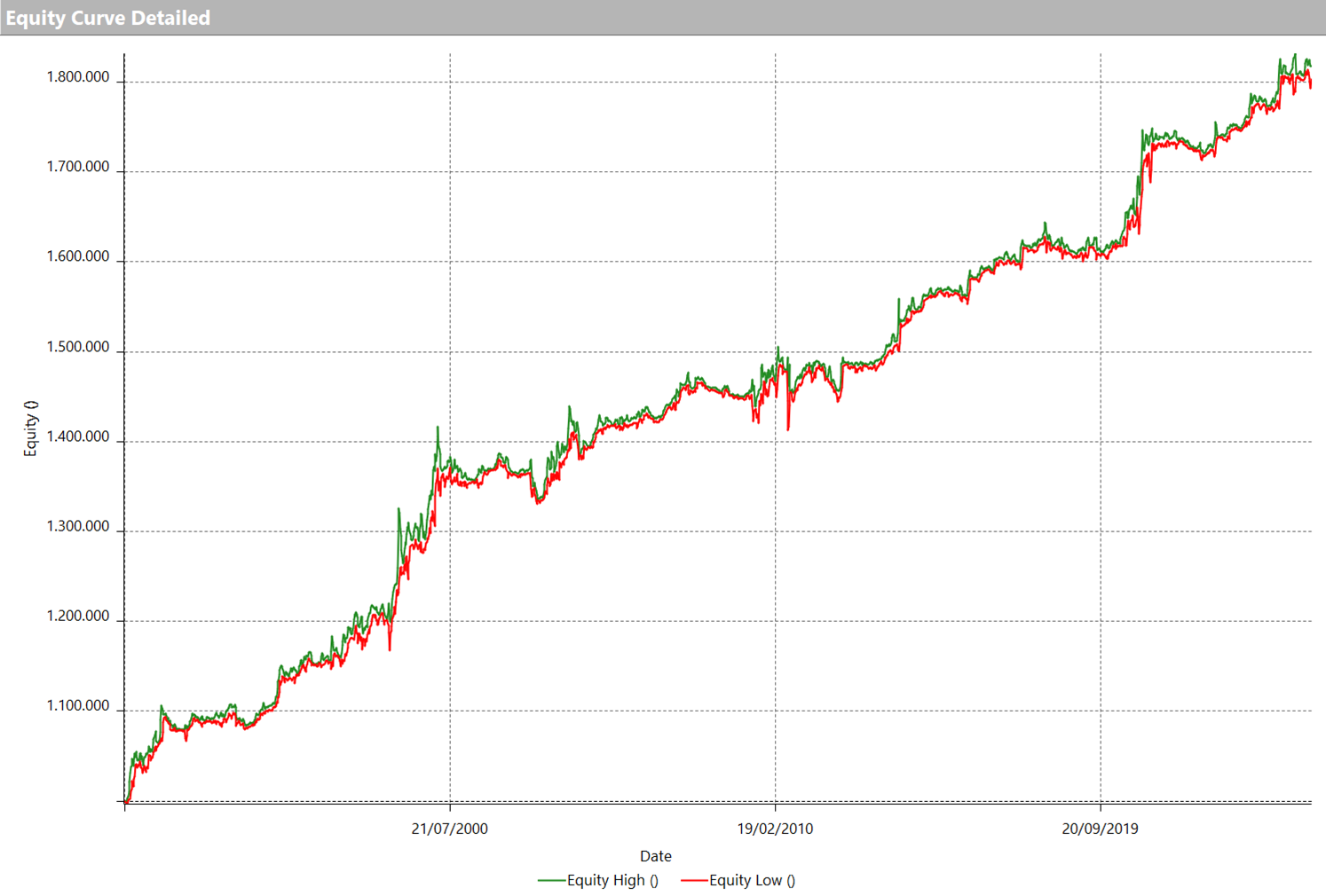

In Figura 3 è riportata l’equity line della strategia dal 1990 in avanti, costruita utilizzando un capitale iniziale per il portafoglio di 1 milione di dollari (valore scelto solo a scopo accademico). L’andamento è sorprendentemente regolare se pensiamo alla semplicità della logica sottostante: una strategia long only, basata su un singolo pattern di forza settimanale e su un filtro di trend di lungo periodo.

L’equity non solo cresce in modo ordinato, ma attraversa bene anche le fasi più complesse del mercato azionario americano. Un passaggio emblematico è quello che viene spesso definito il “decennio perduto”: il periodo che va grosso modo dallo scoppio della bolla Internet nel 2000 fino alla fine della crisi finanziaria del 2008-2009, in cui gli indici azionari, Nasdaq compreso, hanno vissuto due bear market profondi e, nel complesso, hanno reso poco o nulla su base buy & hold. In quell’area del grafico l’equity della strategia continua invece a salire, pur con fisiologiche fasi di ritracciamento, segno che il metodo riesce a selezionare momenti di forza anche in contesti di mercato più difficili.

Guardando la Total Trade Analysis in Figura 4 possiamo fare alcune considerazioni operative. Nel periodo analizzato sono stati effettuati 4.281 trade, tutti long: non è un numero particolarmente elevato se pensiamo che stiamo lavorando su circa 100 titoli, su un orizzonte di oltre trent’anni.

Di contro, l’average trade è tutt’altro che trascurabile: circa 190 dollari di profitto per operazione, a fronte di un’esposizione fissa di 10.000 dollari per trade. Parliamo quindi di un rendimento medio vicino al +2% per operazione. Valore che è abbastanza capiente per coprire i costi operativi e lasciare spazio a un margine netto interessante, soprattutto considerando la natura semplice e poco “ottimizzata” della strategia.

Figura 3. Equity line della strategia base applicata al portafoglio di azioni.

Figura 4. Total Trade Analysis del portafoglio.

Conclusioni e sviluppi ulteriori per migliorare la strategia sui gap

In questo articolo abbiamo visto come una semplice idea di forza, basata sulla presenza di un gap settimanale e su pochi filtri di contesto, possa dare risultati interessanti in un’ottica di position trading. Senza ricorrere a strutture complesse o a livelli estremi di ottimizzazione, la strategia è riuscita a generare un’equity line ordinata anche in fasi di mercato tutt’altro che facili.

Detto questo, il lavoro è tutt’altro che concluso. Ci sono diverse direzioni in cui si potrebbe intervenire per affinare l’approccio:

- lavorare su un valore percentuale più mirato per definire il gap, invece dello 0,5% fisso utilizzato in questo studio;

- rendere il valore del gap dipendente dalla volatilità del singolo titolo: uno 0,5% su un titolo tech ad alta volatilità è un evento molto diverso rispetto a uno 0,5% su un titolo difensivo;

- usare questa logica non come strategia completa, ma come setup: una volta individuata la “finestra favorevole” per operare long, si potrebbe applicare su quel titolo una strategia di breve periodo su un time frame più basso.

Le strade per migliorare questa idea sono molte. Noi abbiamo messo le basi, ora tocca a voi decidere se e come portare avanti la ricerca.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger