Volumi nel trading: come usare i valori pre-breakout per migliorare l’efficacia dei trade

In questo articolo esploriamo l’importanza del volume come indicatore nel trading, applicandolo a una strategia di tipo trend following sul future del Nasdaq (NQ), quotato al CME (Chicago Mercantile Exchange). Sebbene i breakout accompagnati da alti volumi siano generalmente considerati più affidabili, ci siamo posti una domanda: cosa accade nelle fasi di avvicinamento alla rottura dei livelli chiave?

Attraverso un approccio quantitativo, analizzeremo l’impatto dei volumi sulla strategia per valutare se e in che modo possano offrire un vantaggio operativo rispetto all’approccio tradizionale.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Indicatore dei volumi e breakout dei prezzi

L’indicatore dei volumi misura la quantità di azioni o contratti scambiati in un determinato intervallo di tempo, fornendo una panoramica sull’attività dei partecipanti al mercato. Questo indicatore può essere utilizzato in diversi modi, tra cui l’analisi del comportamento dei volumi nelle fasi di breakout.

Un breakout si verifica quando il prezzo supera un livello chiave, come il massimo o il minimo della sessione precedente. La teoria suggerisce che un breakout accompagnato da volumi superiori alla media indichi un forte consenso tra i partecipanti, aumentando la probabilità che il movimento sia sostenibile. Ma cosa accade nelle fasi precedenti alla rottura di questi livelli? I volumi pre-breakout potrebbero davvero influenzare l’efficacia del movimento?

Figura 1. In rosso, l’indicatore dei volumi.

Analisi della tendenza dei prezzi del Nasdaq su base settimanale

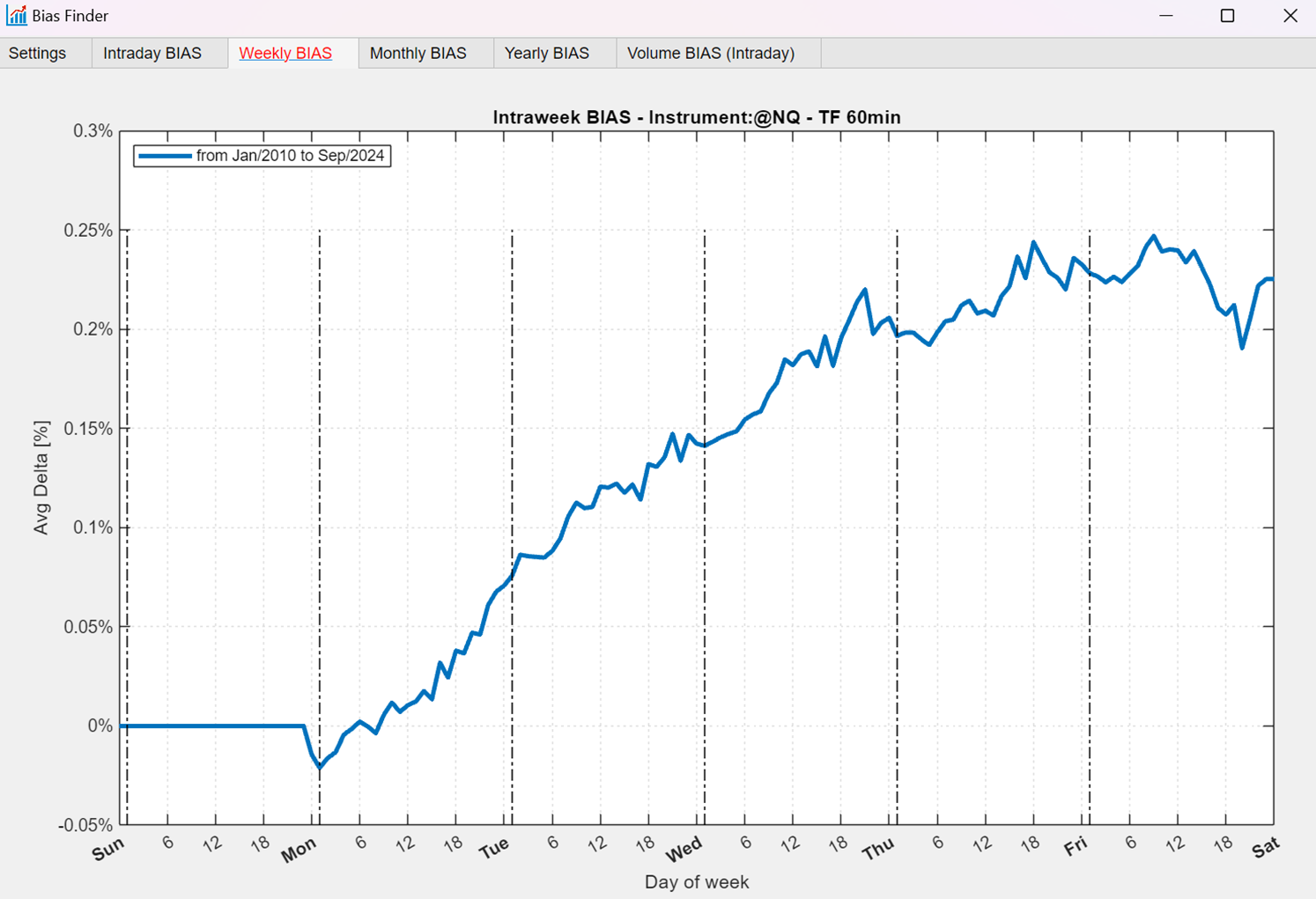

Prima di introdurre la strategia, è utile analizzare la tendenza media settimanale del future del Nasdaq, il quale è caratterizzato da una tendenza rialzista di lungo termine essendo uno strumento che replica l’andamento di un indice azionario. Per questa analisi, utilizzeremo il Bias Finder, un software proprietario della Unger Academy che consente di valutare la tendenza media delle serie storiche su diversi archi temporali.

In questo caso, ci concentreremo sulla settimana per individuare eventuali giornate rialziste o ribassiste. Come mostrato in Figura 2, emerge chiaramente la tendenza rialzista dello strumento, ma soprattutto si nota che l’ultima sessione della settimana è quella che presenta una performance media più debole rispetto agli altri giorni.

Con queste informazioni possiamo sviluppare una strategia che sfrutti questa peculiarità con un approccio mirato, applicando questa condizione alle posizioni short. In altre parole, queste ultime verranno aperte esclusivamente il venerdì per sfruttare questa debolezza storica.

Figura 2. Tendenza media settimanale dei prezzi del Nasdaq Future.

Strategia breakout sul Nasdaq Future senza condizioni legate ai volumi

Come accennato in precedenza, questa è una strategia di tipo trend following, in cui si segue il movimento del prezzo una volta superati livelli chiave. L’idea di base è che, superati questi livelli, ci si attende una continuazione del prezzo nella stessa direzione.

Per questa strategia, i livelli di riferimento saranno il massimo e il minimo della sessione precedente, e le regole sono le seguenti:

- Posizioni long: Si aprirà una posizione long alla rottura del massimo della sessione precedente. La posizione verrà chiusa se il prezzo romperà il minimo della sessione precedente.

- Posizioni short: Al contrario, si aprirà una posizione short se il prezzo scenderà al di sotto del minimo della sessione precedente. La posizione verrà invece chiusa se il prezzo supererà il massimo della sessione precedente.

Un elemento distintivo della strategia riguarda il lato short, operativo esclusivamente nella giornata di venerdì, in linea con l’analisi della tendenza settimanale discussa in precedenza. Questi trade verranno chiusi entro la fine della sessione, evitando così di lasciare esposizioni short aperte durante il weekend, quando i rischi di gap di mercato possono essere più elevati.

Per limitare l’apertura di più trade nella stessa direzione durante una singola sessione, è stata introdotta una regola aggiuntiva: verrà aperta una nuova operazione soltanto alla prima rottura dei livelli chiave. In altre parole, se un’operazione long appena aperta viene chiusa a seguito della rottura del minimo della sessione precedente e, successivamente, il prezzo rompe nuovamente il massimo della stessa sessione, non verrà aperto un altro trade long.

Infine, sono stati impostati uno stop loss di 3.000 dollari e un take profit di 6.000 dollari, con l’obiettivo di eliminare eventuali outlier, ovvero valori anomali che potrebbero distorcere l’analisi dei risultati.

Performance della strategia base sul Nasdaq Future

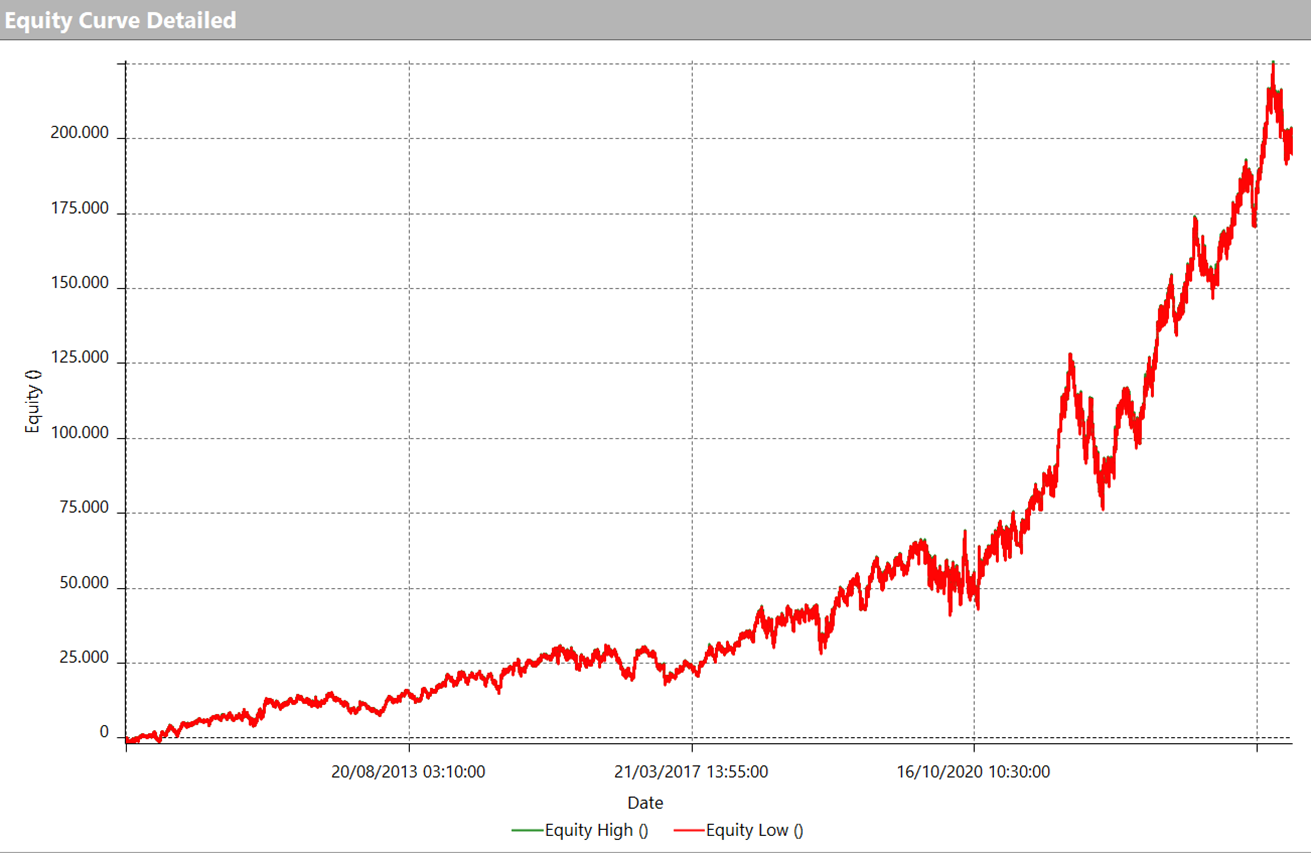

Passiamo all’analisi delle performance e consideriamo i dati a partire dal 1° gennaio 2010. Come si può notare dall’equity line mostrata in Figura 3, la strategia risulta molto performante, con un net profit complessivo di circa 200.000 dollari e drawdown tutto sommato contenuti.

Figura 3. Equity line della strategia breakout sul Nasdaq Future senza condizioni legate ai volumi.

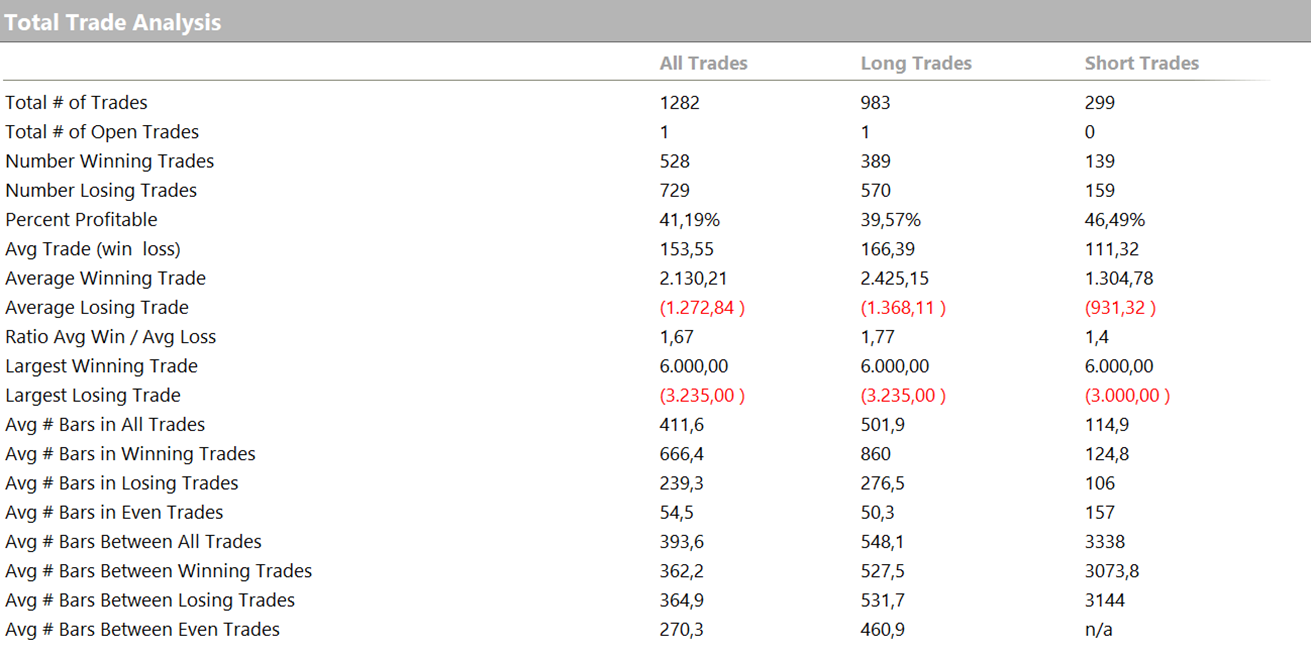

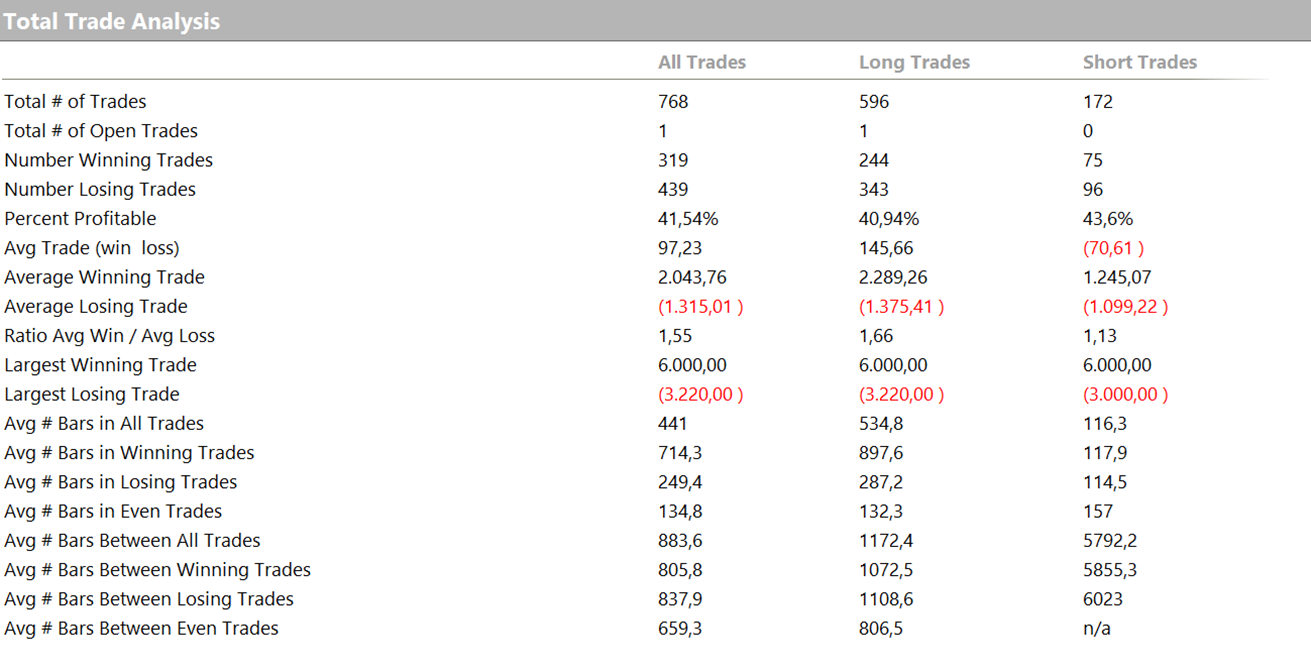

Dalla Total Trade Analysis, visibile in Figura 4, emergono oltre 1200 trade, con una netta prevalenza di operazioni sul lato long. Questo risultato è coerente con le regole della strategia, poiché le posizioni short vengono aperte soltanto nella giornata di venerdì.

Un dato significativo è rappresentato dall’average trade, che si attesta sui 153 dollari. Questo valore è già sufficientemente capiente per considerare la strategia pronta per il live trading, tenendo conto di eventuali costi operativi come slippage e commissioni. Particolarmente interessante è l’average trade sul lato short, che raggiunge i 111 dollari. Nonostante il bias rialzista di lungo termine che caratterizza il future del Nasdaq, la strategia riesce a sfruttare in maniera efficace anche i ribassi.

Figura 4. Total Trade Analysis della strategia breakout sul Nasdaq Future senza condizioni legate ai volumi.

Applicazione dell’indicatore dei volumi alla strategia di breakout sul Nasdaq Future

Per validare ulteriormente i breakout, introduciamo l’utilizzo dell’indicatore dei volumi all’interno della strategia. Nello specifico, aggiungeremo la seguente condizione operativa: i volumi della giornata corrente devono essere superiori alla media mobile a 10 periodi, che rappresentano circa due settimane borsistiche. Si entrerà in posizione il giorno successivo solo se questa condizione sarà soddisfatta.

Questo filtro consente di analizzare le dinamiche di mercato prima del breakout, partendo dal presupposto che i volumi di oggi possano fornire un’indicazione della forza potenziale di un movimento futuro, senza necessariamente legarsi alla teoria che associa volumi elevati al breakout stesso.

Va infine sottolineato che questa condizione si applica esclusivamente agli ingressi in posizione, mentre le uscite rimangono invariate rispetto alla versione originale della strategia.

Analisi risultati condizione 1: ingressi solo con volumi superiori alla media nella giornata precedente

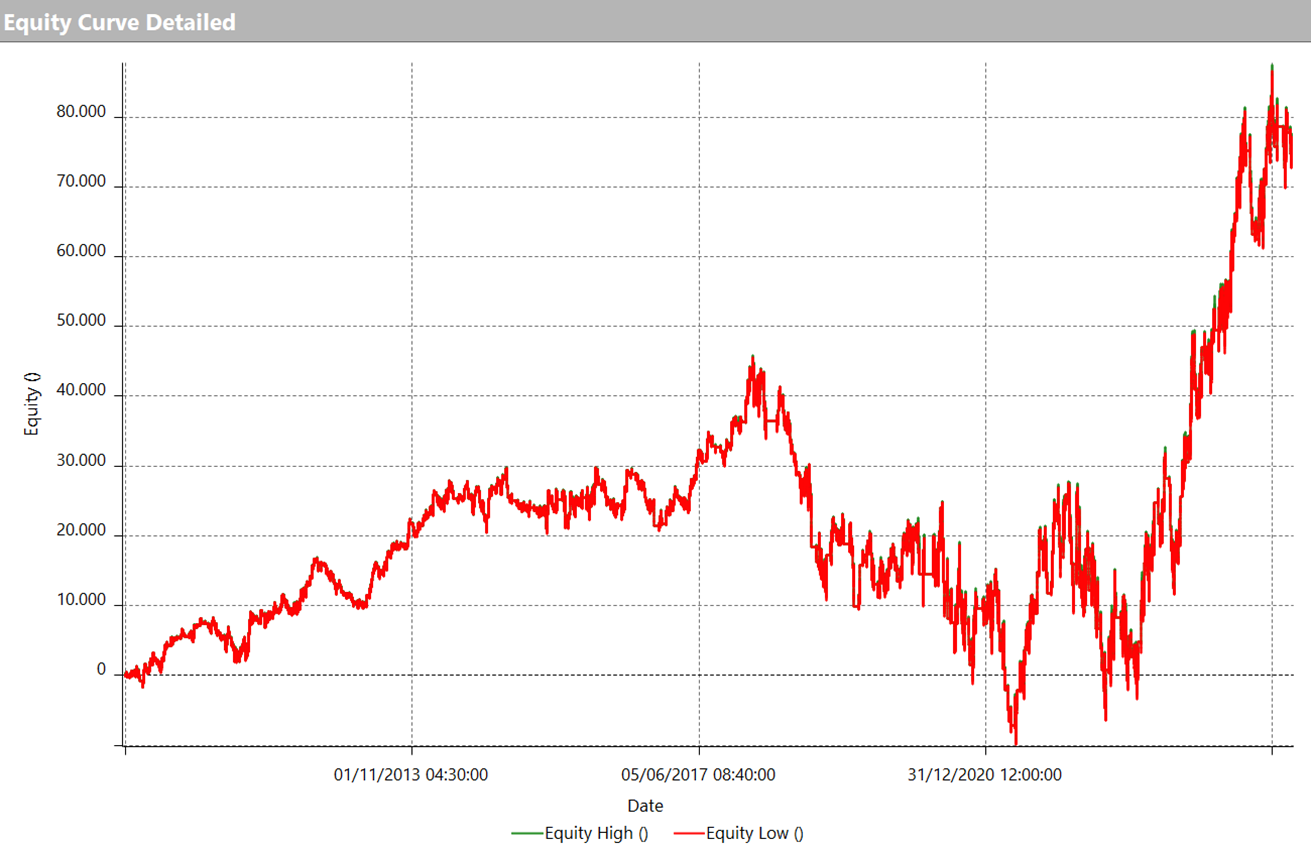

Analizzando i risultati della strategia con il filtro sui volumi, si osserva un peggioramento drastico delle performance. L’equity line, visibile in Figura 5, mostra una perdita della regolarità originaria, con drawdown molto più profondi rispetto alla versione precedente. Uno in particolare salta all’occhio nel periodo compreso tra il 2018 e il 2023.

Figura 5. Equity line della strategia breakout sul Nasdaq Future con volumi superiori alla media.

Il net profit è calato drasticamente, passando da 200.000 dollari a soli 75.000 dollari. Dalla Total Trade Analysis in Figura 6 notiamo che il numero totale di trade è diminuito, il che potrebbe parzialmente spiegare il calo del net profit. Tuttavia, anche l’average trade ha subito una riduzione significativa, scendendo sotto i 100 dollari e rendendo così la strategia meno appetibile per il live trading.

Il calo più evidente si registra sul lato short, dove l’average trade è passato da circa 111 dollari a un valore negativo di -70 dollari. Questo risultato indica che il filtro sui volumi non è riuscito a migliorare l’efficacia della strategia, ma anzi ne ha compromesso la capacità di sfruttare i ribassi.

Figura 6. Total Trade Analysis della strategia breakout sul Nasdaq Future con volumi superiori alla media.

Di fronte a questi scarsi risultati, proviamo a invertire la condizione: opereremo solo quando i volumi sono inferiori alla media mobile, per verificare se questo approccio possa portare a un miglioramento delle performance.

Analisi risultati condizione 2: ingressi solo con volumi inferiori alla media nella giornata precedente

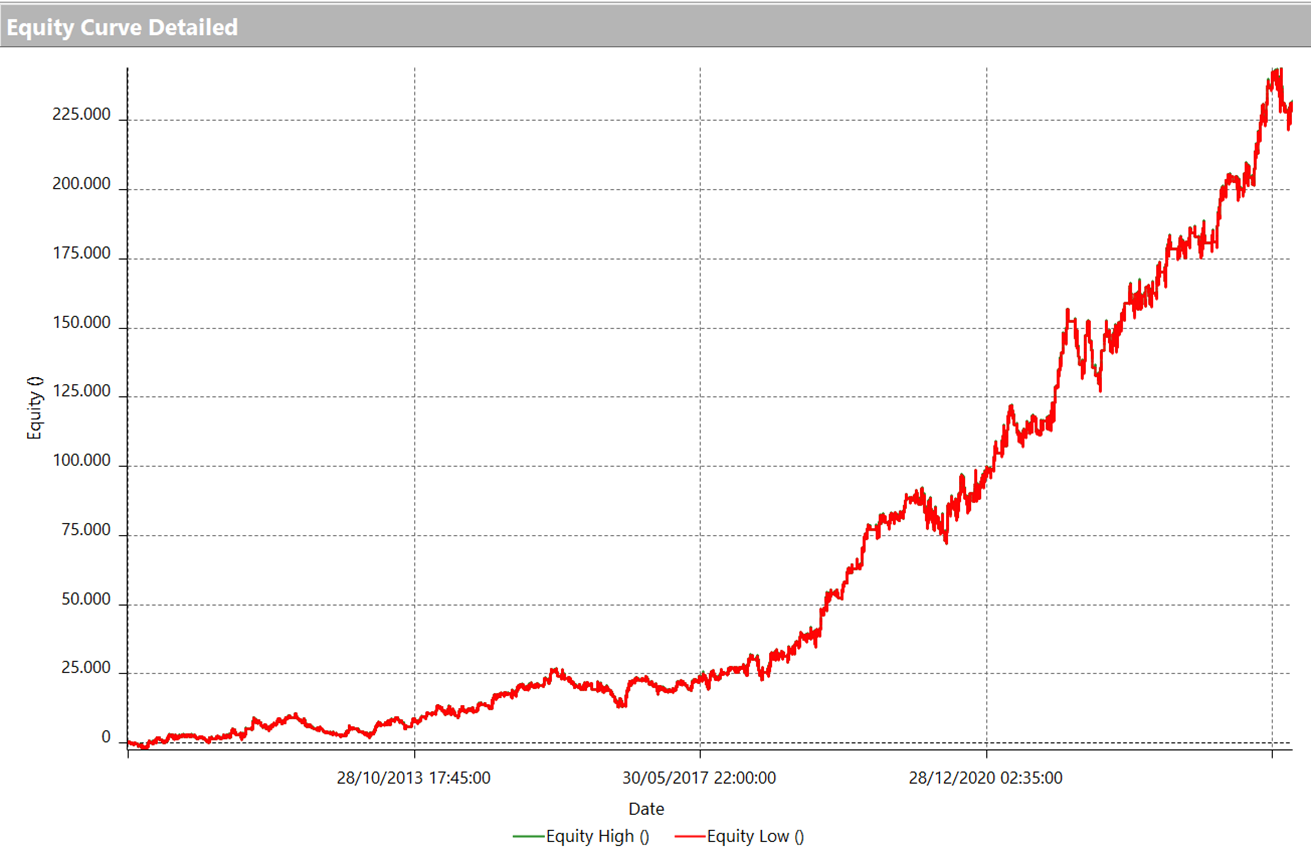

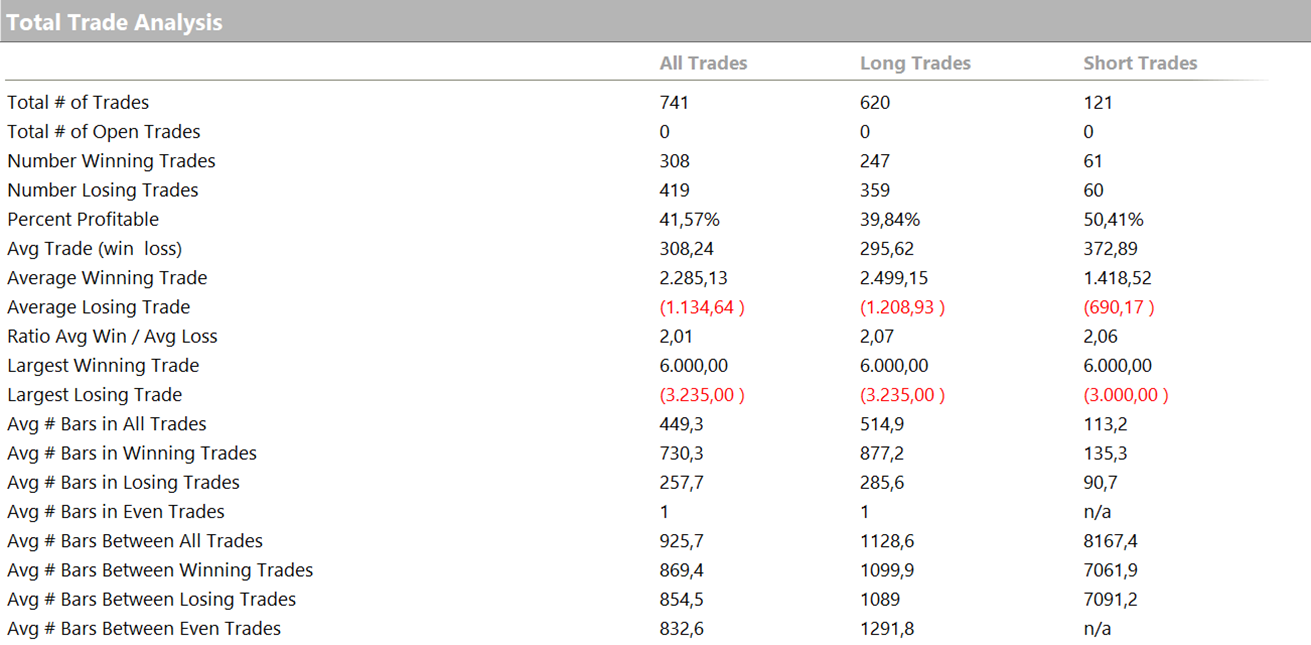

Applicando la condizione opposta, ovvero operando solo quando i volumi sono inferiori alla media mobile, si registra un notevole incremento delle performance. L’equity line, visibile in Figura 7, risulta molto più regolare, addirittura migliore rispetto a quella della versione iniziale della strategia. Il net profit raggiunge circa 230.000 dollari, superando i risultati della versione base.

Il miglioramento più significativo si osserva nella Total Trade Analysis, mostrata in Figura 8. Sebbene il numero di trade sia simile alla versione con il filtro sui volumi originali, il vero salto di qualità si nota nell’average trade, che supera i 300 dollari. Questo rende la strategia non solo più robusta, ma anche estremamente appetibile per il live trading.

Un dato sorprendente riguarda il lato short, dove l’average trade raggiunge un valore di oltre 372 dollari. Un risultato impressionante considerando il bias rialzista di lungo termine che caratterizza il future del Nasdaq.

Figura 7. Equity line della strategia breakout sul Nasdaq Future con volumi inferiori alla media.

Figura 8. Total Trade Analysis della strategia breakout sul Nasdaq Future con volumi inferiori alla media.

Considerazioni finali sull’uso dei volumi per migliorare l’efficacia delle strategie di breakout

Questa analisi offre una prospettiva interessante sull’utilizzo dei volumi nel trading. Invece di concentrarci sui volumi durante i breakout, abbiamo analizzato l’impatto dei volumi della giornata precedente sulla strategia. I risultati mostrano che operare dopo giornate con volumi inferiori alla media mobile può migliorare significativamente le performance.

Una possibile spiegazione potrebbe risiedere nella dinamica del mercato. Volumi elevati, infatti, possono riflettere una fase di maggiore incertezza e volatilità, con il rischio di falsi segnali o inversioni rapide. Al contrario, giornate con volumi più contenuti potrebbero indicare un mercato più stabile, favorendo movimenti più coerenti e prevedibili, rendendo i breakout potenzialmente più affidabili.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger