Trading sull’azionario: Trend following o Mean reverting? Risultati su diversi orizzonti temporali

In questo articolo, analizzeremo il mercato azionario con un focus sul medio-lungo termine, cercando di comprendere come si comporti un paniere di azioni in risposta a due eventi chiave: la rottura del massimo massimo e del minimo minimo degli ultimi sei mesi. Attraverso un’analisi quantitativa, cercheremo di dare risposta a una domanda fondamentale: come reagiscono davvero le azioni in queste situazioni? Tendono a proseguire nella direzione della rottura oppure seguono una logica contraria, invertendo la rotta?

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Approccio utilizzato per testare le strategie sul mercato azionario

Per analizzare tale comportamento, utilizzeremo un paniere composto dalle azioni del Nasdaq, uno degli indici azionari più rappresentativi del mercato americano, che include principalmente società tecnologiche e innovative. I dati analizzati partiranno dal 2000. Questa scelta ci consente di includere periodi di particolare rilevanza storica, ad esempio la bolla delle dot-com, un fenomeno legato all’esplosione delle valutazioni delle società tecnologiche alla fine degli anni ’90 e nei primi anni 2000, oppure il 2008, anno della crisi dei subprime.

Il portafoglio, tuttavia, non si limita alle azioni attualmente presenti nell’indice. Abbiamo incluso anche quelle azioni che, nel corso degli anni, sono state delistate, così da garantire una visione completa del comportamento del mercato. Inoltre, per ogni operazione, è stata effettuata una verifica per accertarsi che, nella data specifica, l’azione facesse effettivamente parte dell’indice. Ad esempio, se la strategia prevede un segnale di ingresso su un’azione come Tesla nel 2012, verifichiamo che in quel momento fosse effettivamente inclusa nell’indice prima di aprire la posizione. Qualora l’azione non ne facesse parte, in quella determinata data, non avremmo effettuato l’operazione.

Infine, a scopo accademico, dedicheremo un capitale complessivo di 1 milione di dollari al portafoglio, investendo 10.000 dollari in ogni operazione.

Trading sull’azionario nel breve termine: strategie sui massimi e minimi degli ultimi 5 giorni

Tendenzialmente, si pensa che il mercato azionario risponda bene a una logica mean reverting nel breve termine. Questo significa che, dopo un movimento marcato verso l’alto o verso il basso, il prezzo tende a invertire la direzione e a tornare verso livelli medi. Se, ad esempio, un titolo rompe un minimo significativo, potrebbe trattarsi di una zona di ipervenduto in cui aprire una posizione long poiché ci si attende un’inversione del prezzo.

Il trend following, invece, è l’opposto. Non ci si aspetta un’inversione, ma si presume che il prezzo continui nella direzione del movimento iniziale. Ad esempio, se il prezzo rompe un massimo, la logica trend following suggerisce che il movimento rialzista possa proseguire in quella determinata direzione.

Per verificare quale delle due logiche tende a prevalere nel breve termine, testeremo due semplici strategie considerando un arco temporale giornaliero:

- Mean Reverting: Compreremo alla rottura del minimo più basso tra i minimi delle ultime 5 barre (una settimana borsistica) e chiuderemo la posizione alla rottura del massimo più alto tra i massimi delle ultime 5 barre.

- Trend Following: Compreremo alla rottura del massimo più alto tra i massimi delle ultime 5 barre e chiuderemo la posizione alla rottura del minimo più basso tra i minimi delle ultime 5 barre.

Risultati nel breve termine: Trend following e Mean reverting a confronto

I risultati della strategia trend following, che prevede di comprare alla rottura del massimo massimo e vendere alla rottura del minimo minimo delle ultime 5 barre giornaliere, mostrano un andamento piuttosto scarso. L’equity line, visibile in Figura 1, è decisamente irregolare, con fasi di drawdown evidenti. L’average trade, riportato in Figura 2, si attesta su un valore di circa 3 dollari, un risultato troppo basso affinché la strategia possa essere utilizzata in live trading, considerando costi operativi come slippage e commissioni.

Figura 1. Equity line della strategia trend following su barre giornaliere.

Figura 2. Total Trade Analysis della strategia trend following su barre giornaliere.

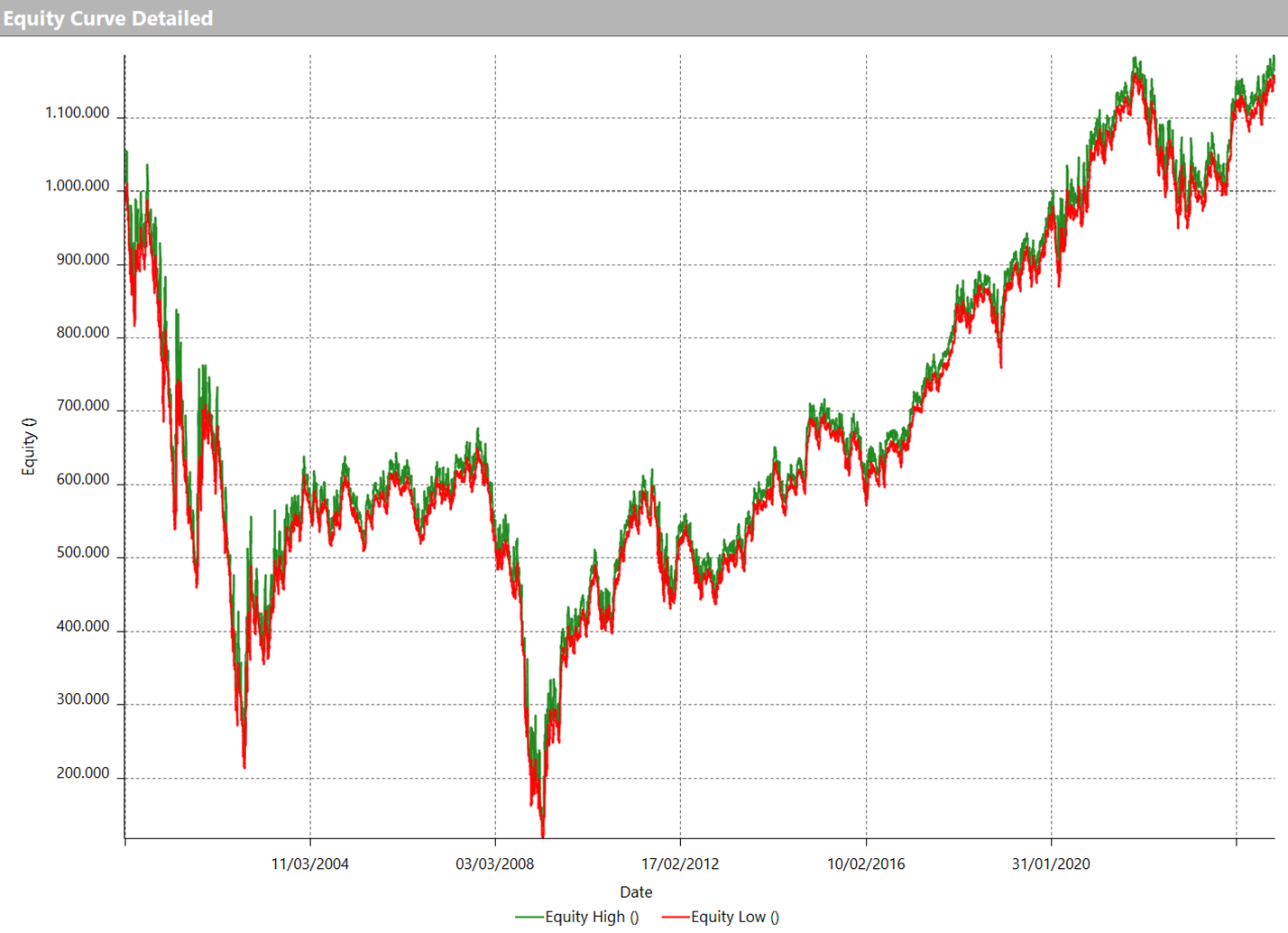

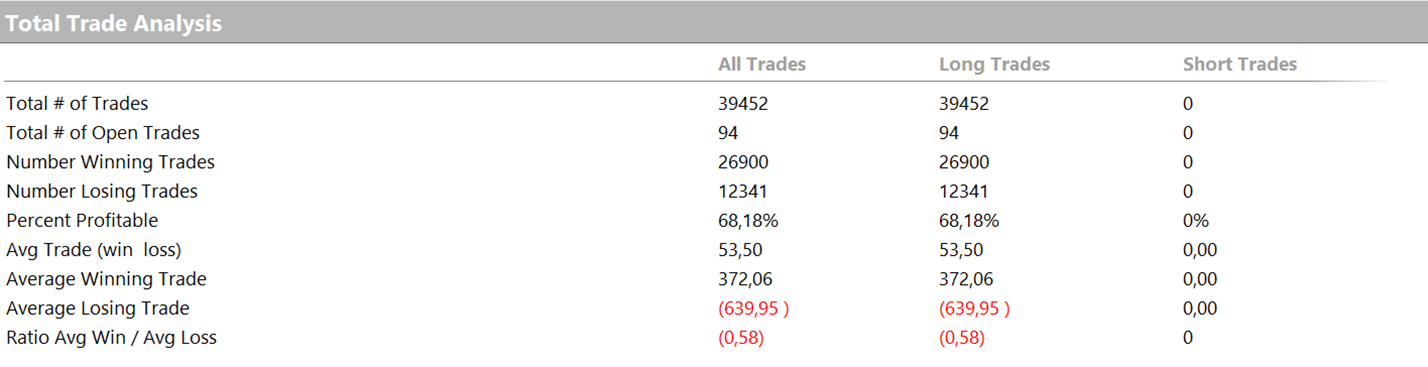

I risultati della strategia mean reverting, che prevede invece di comprare alla rottura del minimo minimo e vendere alla rottura del massimo massimo delle ultime 5 barre giornaliere, mostrano un andamento chiaramente positivo. L’equity line, visibile in Figura 3, presenta una crescita regolare e costante nel tempo, con drawdown contenuti. L’average trade, riportato in Figura 4, si attesta su un valore di circa 53 dollari, un risultato che rappresenta decisamente un buon punto di partenza.

Figura 3. Equity line della strategia mean reverting su barre giornaliere.

Figura 4. Total Trade Analysis della strategia mean reverting su barre giornaliere.

Questi backtest dimostrano che la logica mean reverting funziona decisamente bene nel breve termine. Tuttavia, ora la domanda da porsi è la seguente: questa logica rimane valida anche su periodi più ampi?

Trading sull’azionario nel lungo termine: strategie sui massimi e minimi degli ultimi 6 mesi

Dopo aver analizzato le strategie mean reverting e trend following su un orizzonte di breve termine, passiamo ora a testare cosa accade considerando un periodo più ampio. Per fare questo, utilizzeremo le stesse logiche operative, ma applicandole ai massimi e minimi degli ultimi 6 mesi.

Questa volta, i backtest saranno effettuati su un time frame settimanale. Il massimo massimo e il minimo minimo verranno calcolati sulle ultime 26 barre, che corrispondono a un periodo di 6 mesi.

Le regole operative rimangono le stesse:

- Mean Reverting: Compreremo alla rottura del minimo più basso tra i minimi delle ultime 26 barre e chiuderemo la posizione alla rottura del massimo più alto tra i massimi delle ultime 26 barre.

- Trend Following: Compreremo alla rottura del massimo più alto tra i massimi delle ultime 26 barre e chiuderemo la posizione alla rottura del minimo più basso tra i minimi delle ultime 26 barre.

L’obiettivo di questi test è di verificare se i risultati osservati sul breve termine si confermano anche su un periodo più ampio, oppure se emergono comportamenti diversi da parte del mercato.

Risultati nel lungo termine: Mean reverting e Trend following a confronto

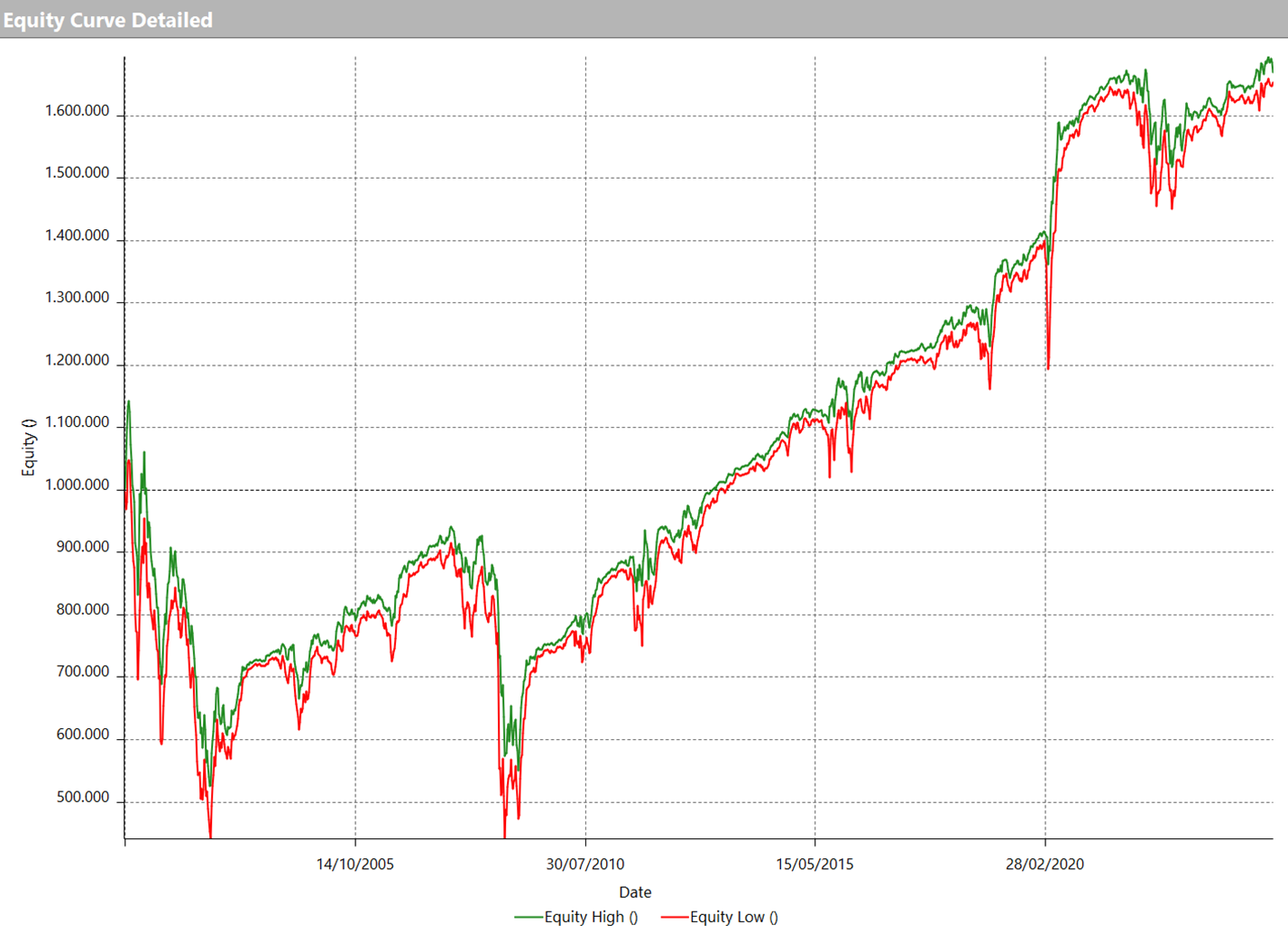

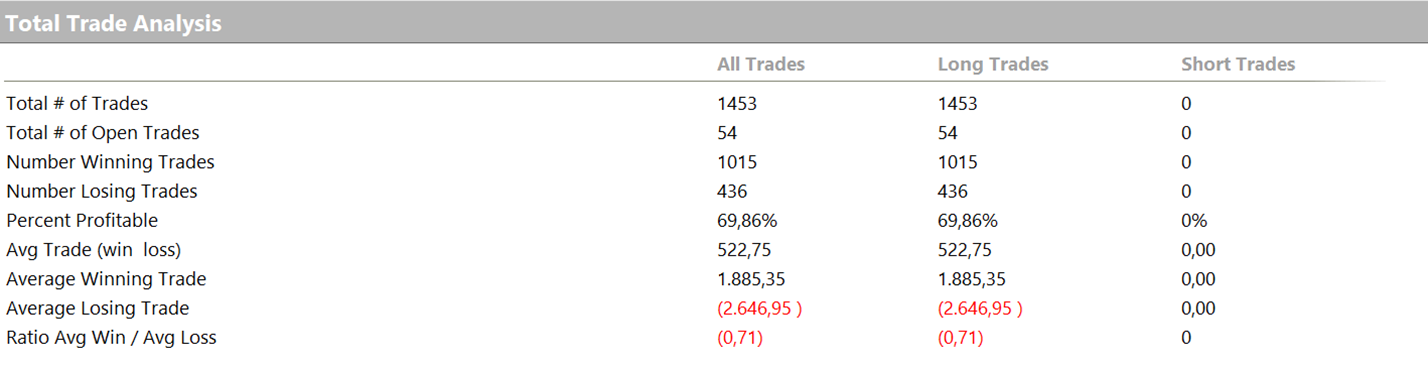

I risultati della strategia mean reverting, applicata a un orizzonte temporale di 6 mesi con un time frame settimanale, mostrano un’equity line deludente. Come visibile in Figura 5, l’andamento è irregolare, con drawdown particolarmente pronunciati durante le fasi di recessione, come negli anni 2000 e 2008. L’average trade, riportato in Figura 6, si attesta su un valore di circa 522 dollari. Questo valore è abbastanza capiente da coprire costi operativi come slippage e commissioni, ma ciò deriva principalmente dal fatto che i movimenti catturati sono più ampi.

Figura 5. Equity line della strategia mean reverting su barre settimanali.

Figura 6. Total Trade Analysis della strategia mean reverting su barre settimanali.

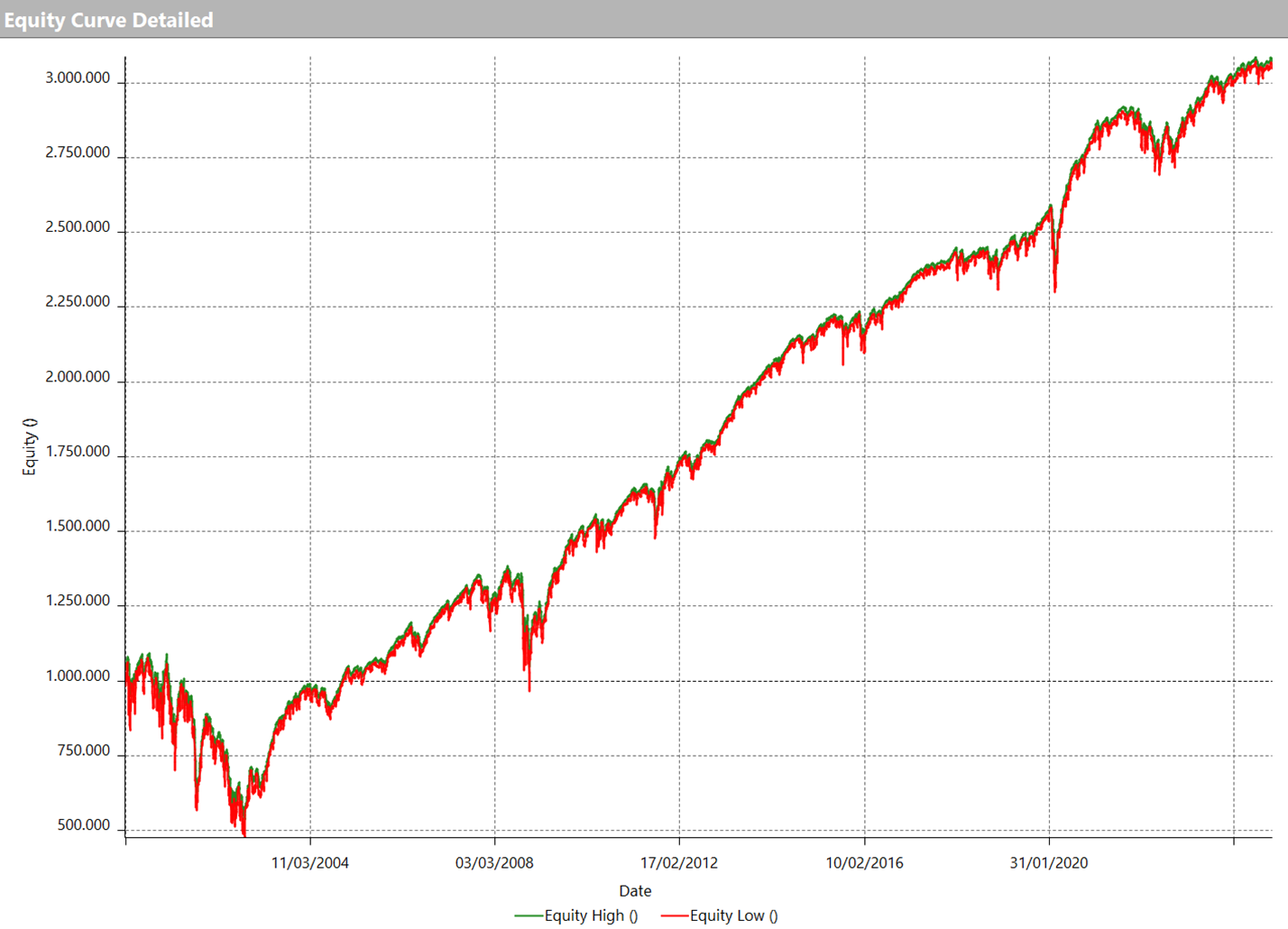

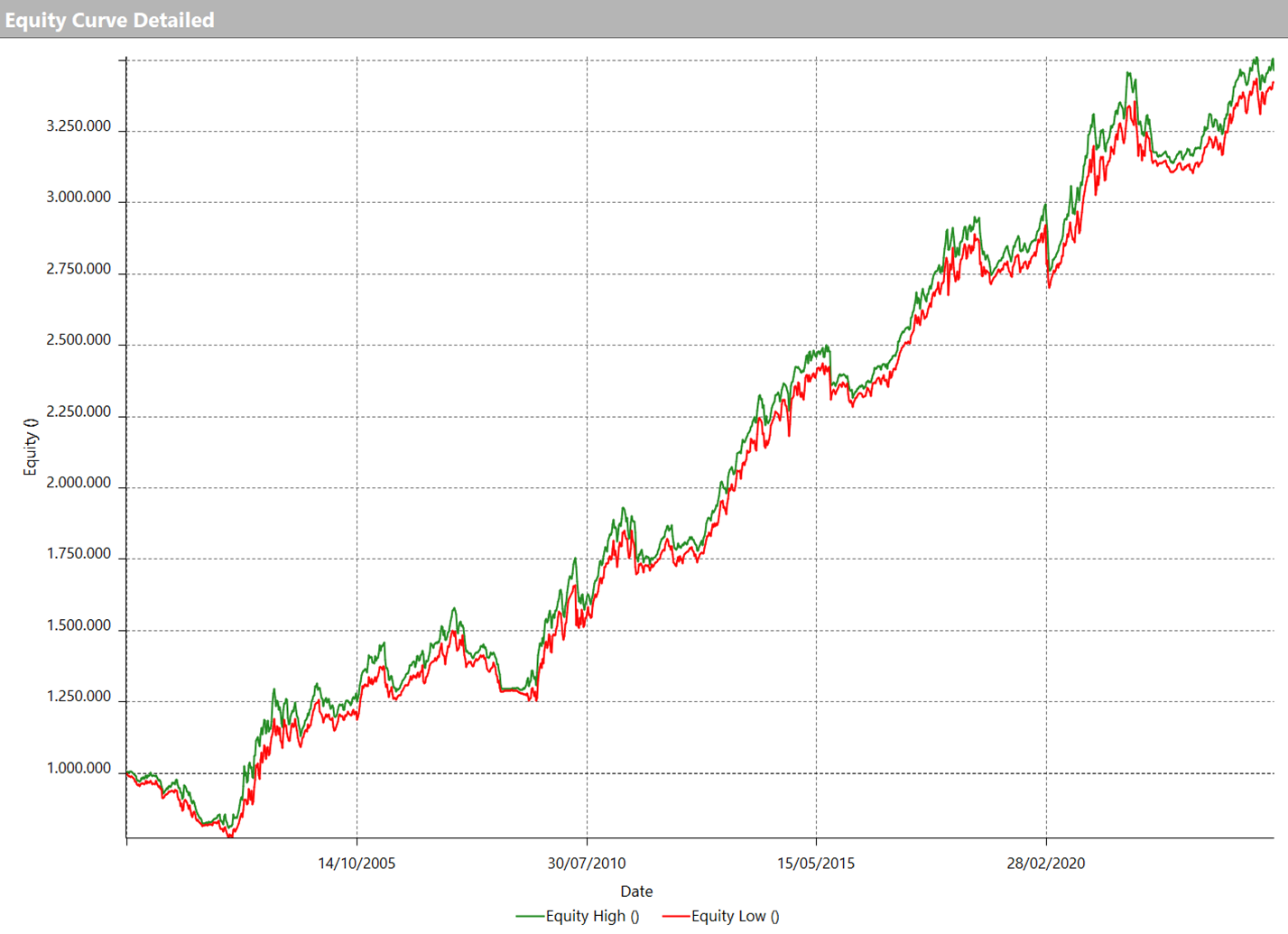

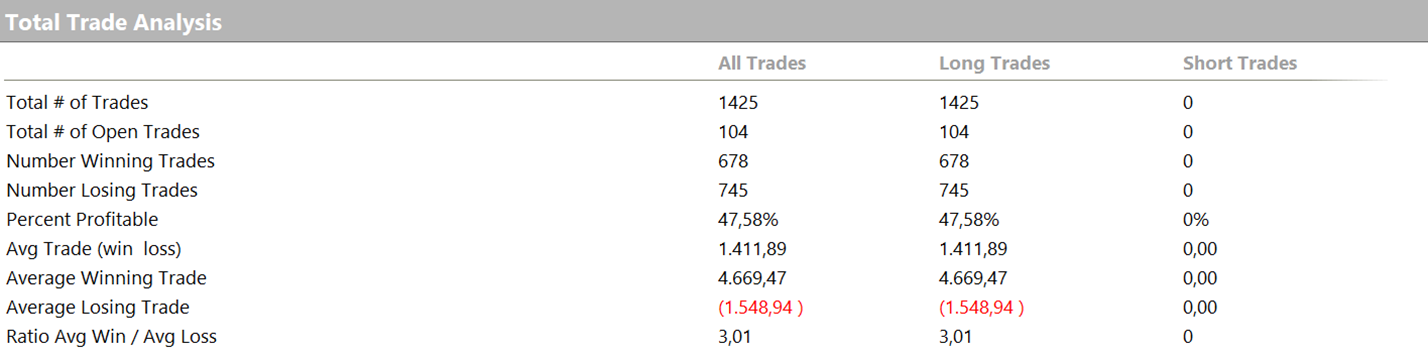

I risultati della strategia trend following, invece, mostrano un netto miglioramento rispetto alla logica mean reverting. Come visibile in Figura 7, l’equity line presenta una crescita costante e regolare nel tempo, con drawdown più contenuti rispetto alla strategia precedente. L’average trade, riportato in Figura 8, si attesta su un valore di 1.411 dollari, che rappresenta circa il 14% del capitale dedicato ad ogni operazione. Si tratta di un ottimo risultato considerando la semplicità della strategia. È interessante, inoltre, notare che tale valore è quasi tre volte superiore rispetto a quello ottenuto dalla strategia mean reverting.

Figura 7. Equity line della strategia trend following su barre settimanali.

Figura 8. Total Trade Analysis della strategia trend following su barre settimanali.

Considerazioni finali sulle strategie migliori per l’azionario in base all’orizzonte temporale di riferimento

I risultati di questi test evidenziano in modo chiaro come il comportamento del mercato azionario possa variare notevolmente in funzione dell’orizzonte temporale considerato. Nel breve termine, la logica mean reverting sembra funzionare meglio, probabilmente perché molti movimenti estremi tendono a essere corretti in fretta. Tuttavia, su periodi più lunghi, come quelli analizzati nella seconda parte dello studio, è la logica trend following a prevalere, probabilmente perché i mercati tendono a seguire trend più definiti, guidati da fattori macroeconomici.

Questi risultati rappresentano un punto di partenza interessante, ma le strategie analizzate potrebbero essere affinate ulteriormente per ottenere risultati ancora migliori. Ad esempio, per la strategia trend following di lungo termine, si potrebbe lavorare per individuare un periodo ottimale per calcolare i massimi massimi e i minimi minimi.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima,

Andrea Unger