Strategia “Sell in May and Go Away” nel Trading: analisi e possibili sviluppi

In questo articolo parleremo di “Sell in may and go away”, un detto molto popolare quando si parla di mercati finanziari, più nello specifico di azioni, che suggerisce la vendita di queste ultime durante i mesi estivi in quanto i rendimenti tendono ad essere inferiori rispetto agli altri mesi dell’anno. L’obiettivo di questo articolo sarà quello di capire se si tratta di una semplice credenza popolare, oppure se ci sia un reale vantaggio statistico da poter sfruttare attraverso un trading system.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Regole della strategia “Sell in may and go away”

La teoria del “Sell in may and go away” suggerisce di chiudere le posizioni sui mercati azionari a maggio, per poi rientrare in posizione a novembre. Questo perché, come già accennato precedentemente, i rendimenti medi dei mercati azionari da novembre ad aprile si stima che siano superiori rispetto ai rendimenti medi della fase da maggio a fine ottobre. A questo punto non ci resta che analizzare in maniera quantitativa la veridicità di questa teoria.

Verifica della stagionalità con il Bias Finder™

Per effettuare la nostra analisi utilizzeremo uno dei software sviluppati dalla Unger Academy®: il Bias Finder™. Attraverso questo tool è possibile caricare i dati delle serie storiche che desideriamo analizzare e individuarne i comportamenti ricorrenti su diversi orizzonti temporali: giornaliero (intraday), settimanale (weekly), mensile (monthly) o annuale (yearly). In questo specifico caso analizzeremo soltanto l’orizzonte temporale annuale, trattandosi di una stagionalità, un movimento di più ampio respiro rispetto al classico bias, che è un comportamento ripetitivo del mercato in determinate fasce orarie o giorni della settimana.

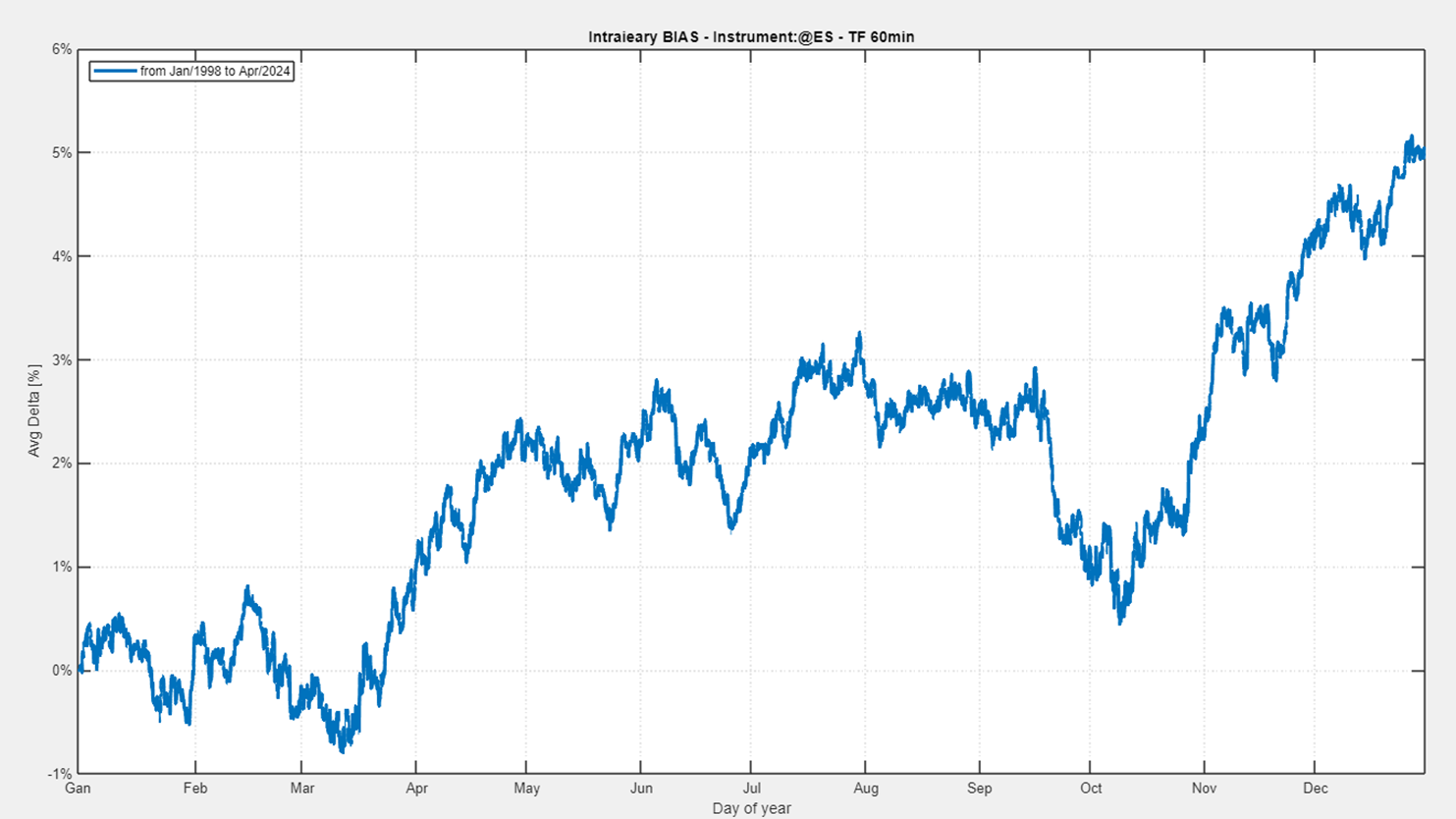

Procediamo caricando i dati dal 01/01/1998 al 31/04/2024 sul Future mini S&P500, il principale indice azionario statunitense, all’interno del Bias Finder™. Per valutare il comportamento del Future durante il periodo indicato, è stato scelto un arco temporale più ampio rispetto al solito, proprio perché stiamo analizzando una stagionalità.

Figura 1. Stagionalità storica del Future su S&P500 con dati dal 1998 al 2024

Analisi della stagionalità del Future e-mini S&P500

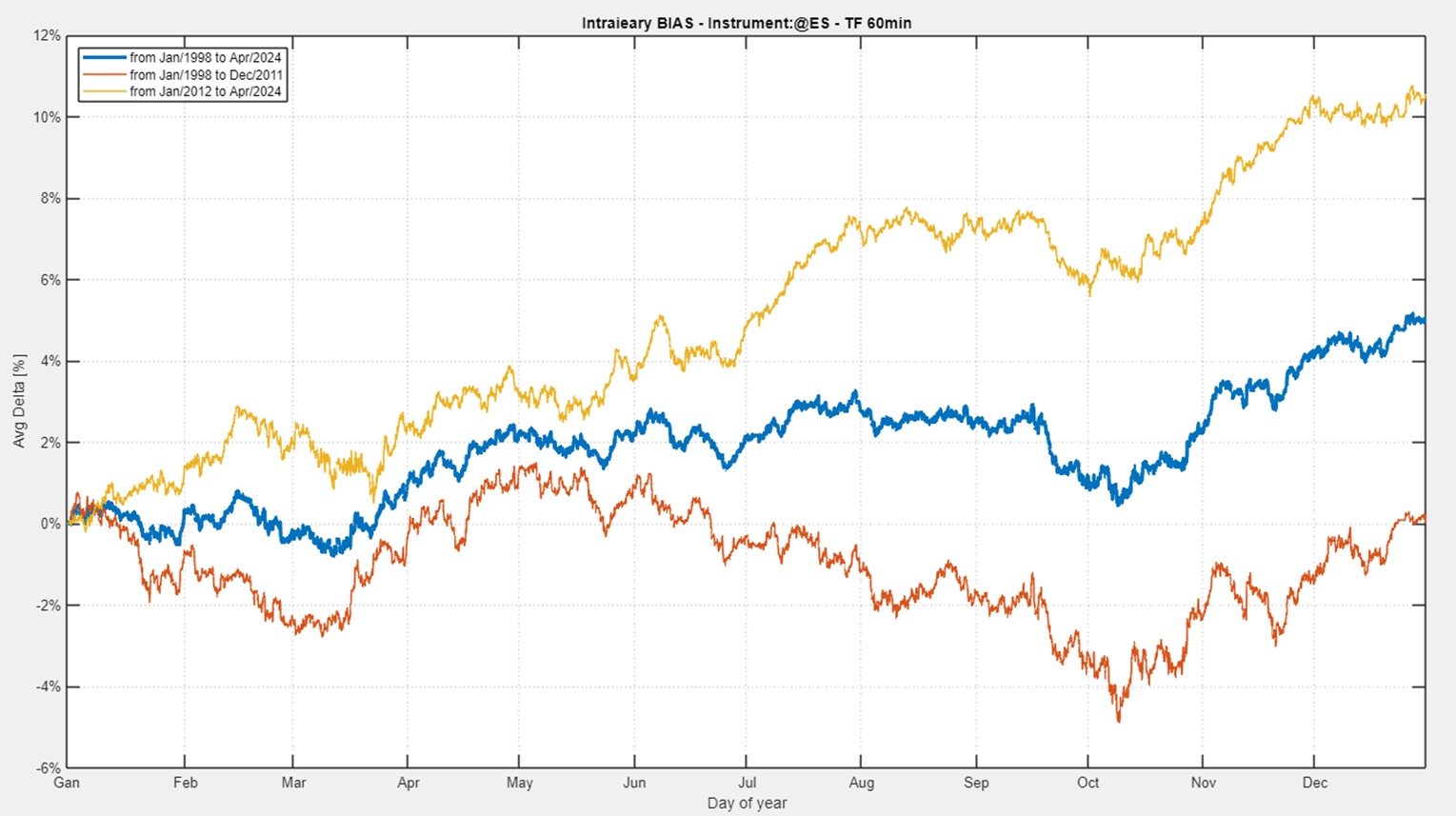

Dando un’occhiata alla stagionalità del Future su S&P500 (figura 1),notiamo che nel corso degli anni abbiamo assistito ad un rendimento annuo medio positivo. Proseguendo con l’analisi possiamo notare come i rendimenti, nella fase novembre-aprile, siano decisamente superiori rispetto ai rendimenti nella fase maggio-ottobre. Tuttavia, osservando questo grafico, pare che in realtà il mese migliore per chiudere le posizioni non sia maggio, bensì agosto, per poi rientrare in posizione durante i primi giorni di ottobre invece di attendere novembre. È sempre stato così? Procediamo con un’analisi più dettagliata. Osserviamo in figura 2 l’andamento medio del prezzo di tutta la serie storica (linea blu) e confrontiamolo con 2 periodi distinti:

- Dal 1998 al 2011, linea arancione

- Dal 2012 al 2024, linea gialla

L’obiettivo di questa analisi è valutare la stagionalità di questo future in periodi temporali diversi. La prima cosa che notiamo a colpo d’occhio è che, nel periodo dal 1998 al 2011, il fenomeno “Sell in may and go away” è stato più efficiente. Infatti possiamo notare un calo medio dei prezzi a partire da maggio. Invece per quanto riguarda il periodo dal 2012 ad oggi, possiamo notare come, a partire da maggio fino ad agosto, in realtà il mercato azionario abbia avuto rendimenti positivi non trascurabili. Questo è sicuramente dovuto, almeno in parte, al fatto che stiamo confrontando due periodi molto diversi. Nel primo caso i rendimenti medi sono stati influenzati dalle due recessioni a cui abbiamo assistito, ovvero la crisi delle cosiddette dot com (nel 2000) e la crisi dei mutui subprime (nel 2008). Mentre dal 2012 in poi i mercati azionari hanno realizzato un rendimento medio annuo del 10%, di gran lunga superiore rispetto a quello degli anni precedenti. Possiamo inoltre notare come in realtà in entrambi i casi non sia così vantaggioso rimanere flat durante il mese di ottobre.

Figura 2. Confronto tra periodi storici diversi della stagionalità del Future mini S&P500

Risultati del backtest della strategia “Sell in may and go away”

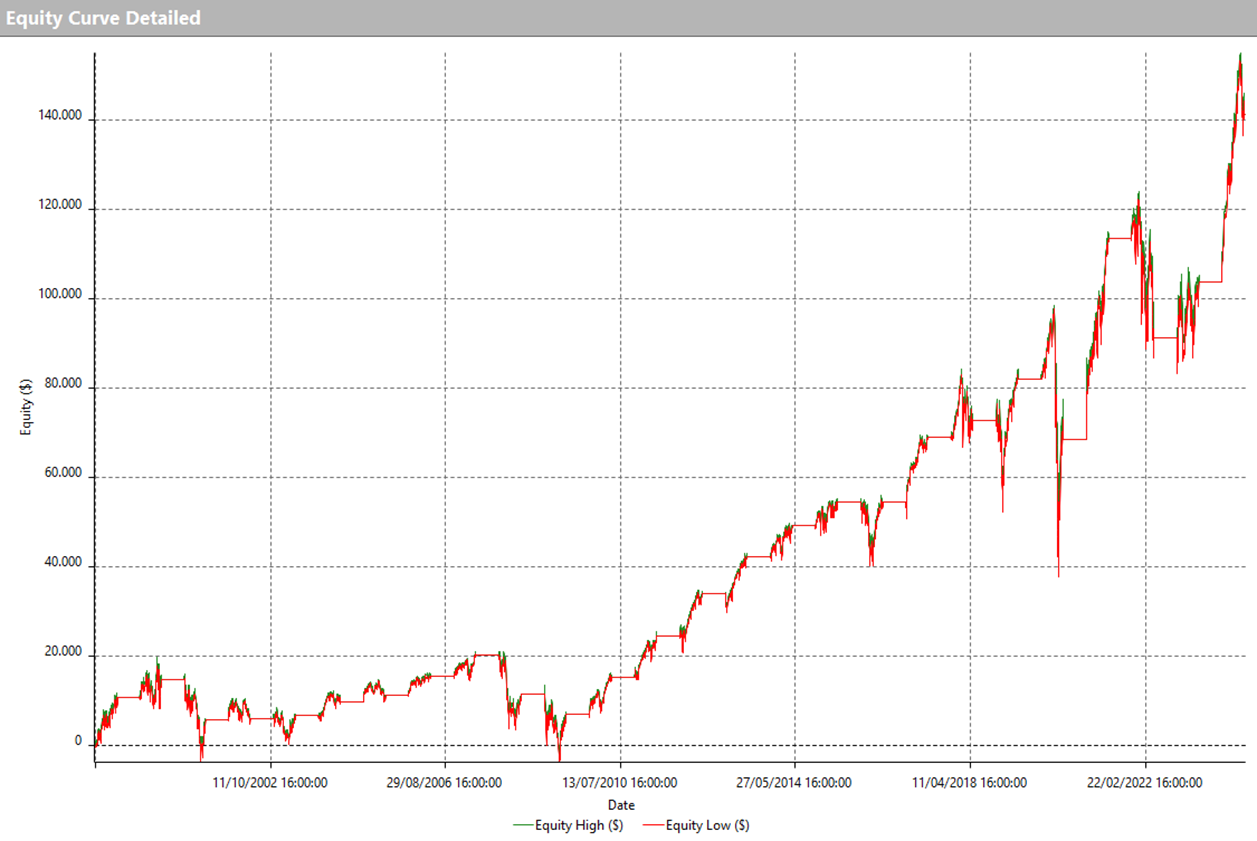

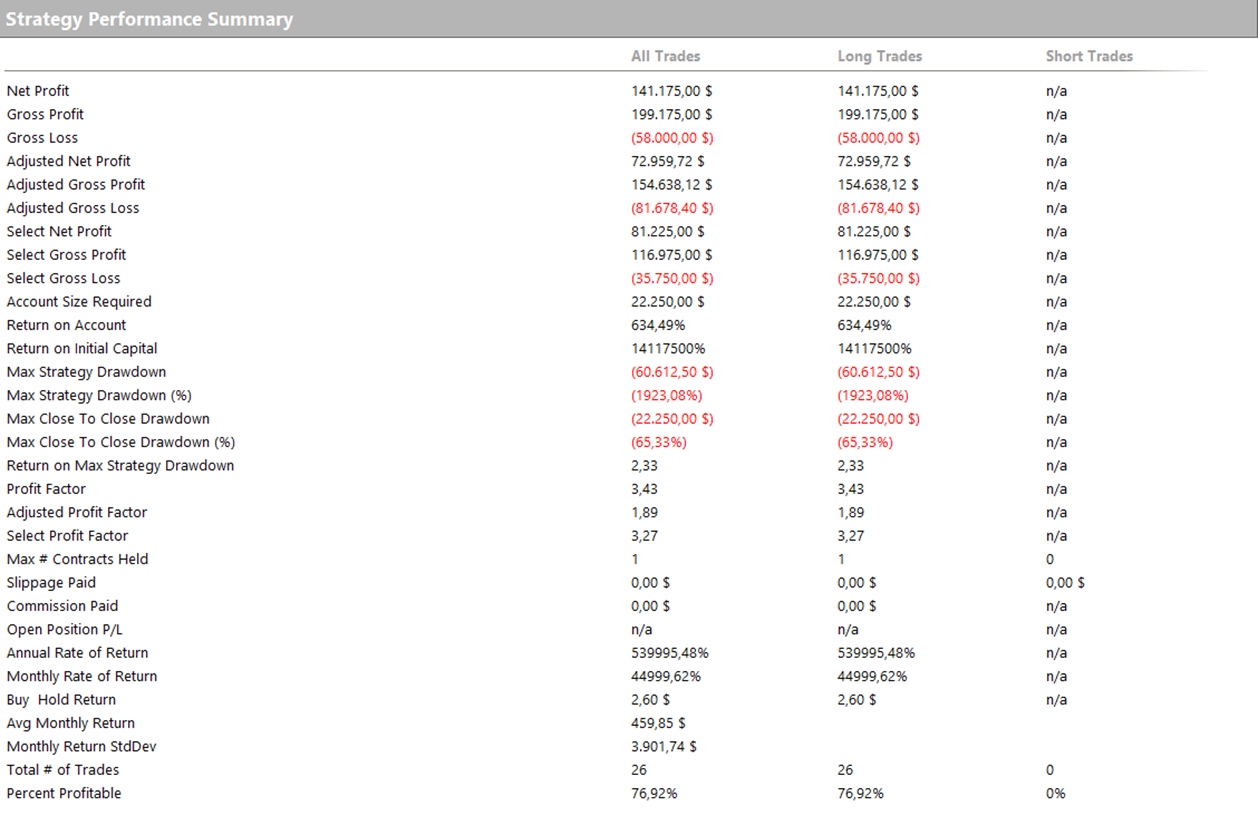

Proviamo ad effettuare un backtest del “Sell in may and go away” in modo da avere ulteriori metriche a supporto della nostra analisi. Comprando ogni anno il primo giorno di novembre e chiudendo le posizioni il primo giorno di maggio, senza inserire ulteriori filtri e tecniche di uscite, possiamo notare un net profit decisamente positivo, di ben 141.000$. Purtroppo i valori del drawdown non sono altrettanto positivi. Infatti siamo di fronte ad un drawdown di 60.000$, ma dobbiamo anche considerare che non si tratta di una vera e propria strategia con un’opportuna gestione del rischio. Tuttavia, in seguito all’analisi fatta attraverso il Bias Finder™, abbiamo potuto notare come in realtà nell’ultimo periodo non sia stato così vantaggioso chiudere le posizioni a maggio e rientrare a novembre.

Figura 3. Equity line della strategia “Sell in may and go away” (apertura della posizione in novembre)

Figura 4. Metriche della strategia “Sell in may and go away”

Modifica della strategia “Sell in may and go away”

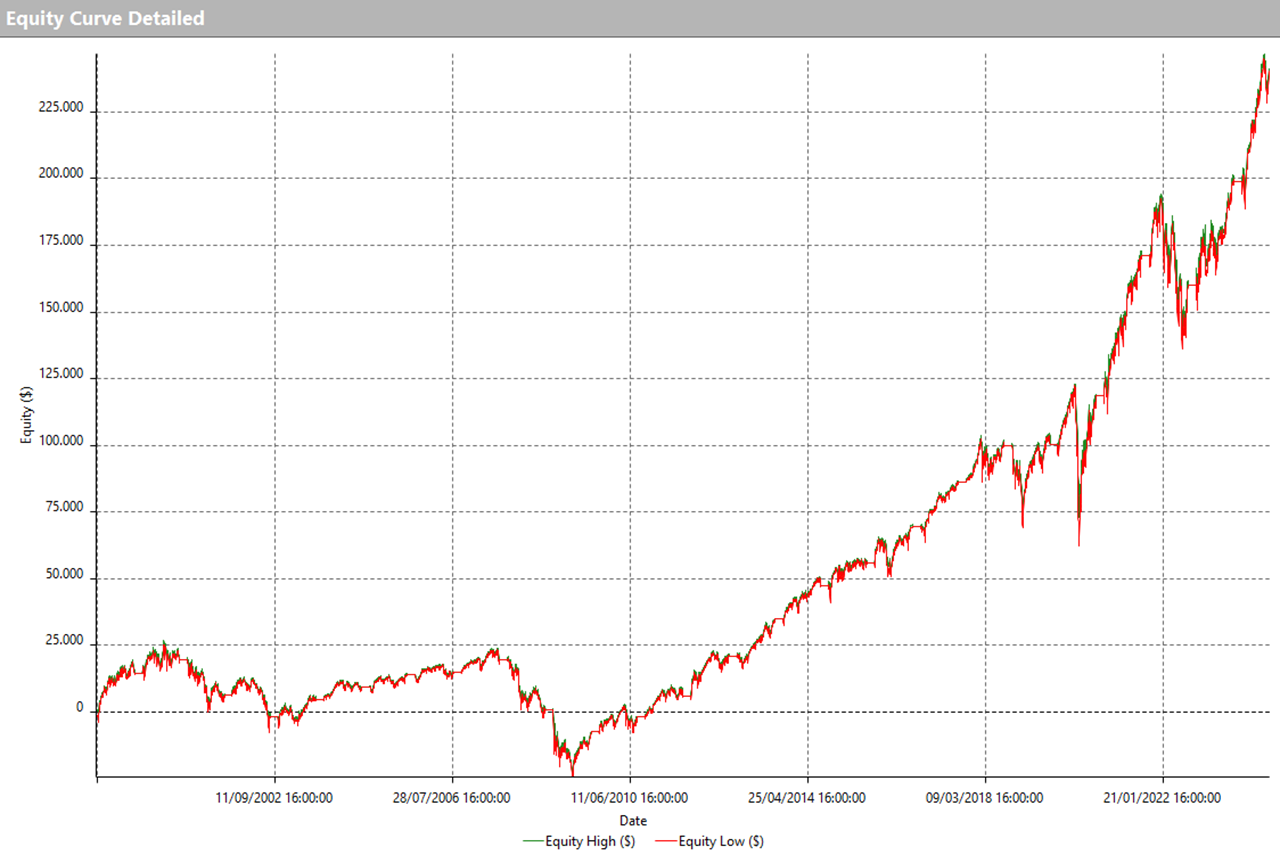

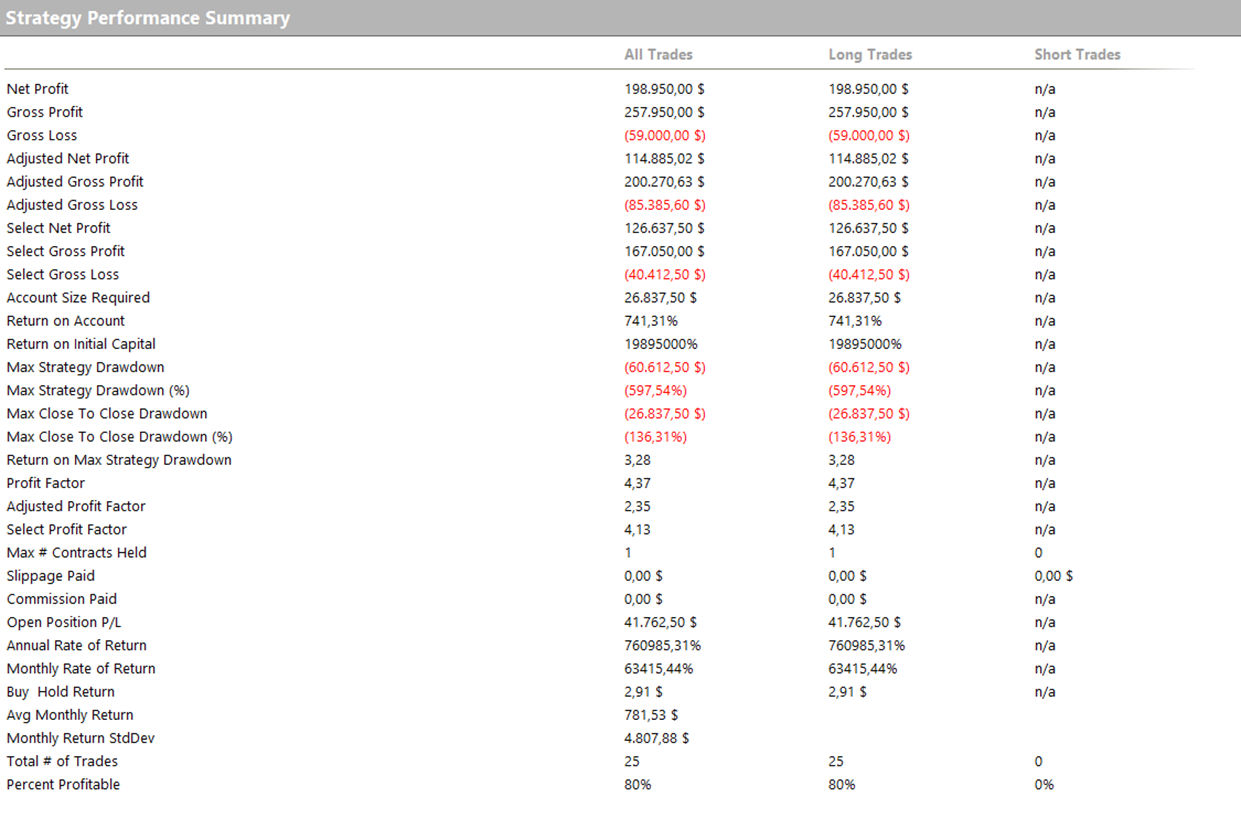

Di fronte a queste informazioni procediamo effettuando un ulteriore backtest. In questo caso invece di aprire una posizione long il primo giorno di novembre, proviamo ad aprirla il primo giorno di ottobre. Infatti dall’analisi fatta precedentemente abbiamo notato che in realtà ottobre è un mese mediamente positivo. Andiamo inoltre a chiudere la posizione il primo giorno di agosto invece di chiuderla il primo giorno di maggio. Questo perché, come è emerso dall’analisi, la tendenza ribassista da maggio ad agosto non ha mostrato una buona stabilità nel corso degli anni. Discorso diverso invece per la fase da agosto ad ottobre, che è stata mediamente negativa in entrambi i periodi presi in considerazione.

Dando un’occhiata all’equity line possiamo notare un peggioramento nella prima fase del backtest, che conferma l’analisi del Bias Finder™. In seguito, più precisamente a partire dalla fine del 2008 fino ad oggi, assistiamo ad un netto miglioramento delle performance. Analizzando le metriche del backtest siamo sempre di fronte ad un drawdown di 60.000$, ma abbiamo un netto miglioramento sulla parte del net profit che raggiunge i 198.000$ rispetto ai 141.000$ visti precedentemente.

Figura 5. Equity line della nuova strategia “Sell in may and go away” (apertura della posizione in ottobre)

Figura 6. Metriche della nuova strategia “Sell in may and go away” (apertura della posizione in ottobre)

Conclusioni sulla strategia “Sell in may and go away”

In questo articolo abbiamo visto come il famoso detto “Sell in may and go away” abbia in realtà un fondo di verità. Tuttavia, questa tendenza dei mercati a scendere nei mesi estivi è più marcata nel periodo dal 1998 al 2011, rispetto agli anni successivi. Ecco perché è fondamentale monitorare non solo i bias di breve periodo, ma anche le stagionalità, perché come abbiamo visto possono variare nel corso degli anni. Rimane in ogni caso molto importante l’informazione che siamo riusciti ad estrarre dalle analisi fatte precedentemente, ovvero che mediamente l’indice S&P500, a partire dal 1998 fino ad oggi, ha performato male nei mesi di agosto e settembre. Questa informazione la possiamo sfruttare non solo negli investimenti di lungo periodo, ma anche all’interno dei trading system, impostando un filtro operativo per gli ingressi. Per oggi è tutto, adesso tocca a voi rimboccarvi le maniche.

Vuoi un aiuto per migliorare il tuo approccio al trading? Clicca qui >>>

Alla prossima e buon trading!

Andrea Unger