Ecco dove i prestiti costano di meno

Orientarsi nella giungla dei finanziamenti non è un’impresa facile. Ecco perché Wall & street, con la collaborazione di PrestitiOnline.it (broker creditizio che su Internet mette a confronto le diverse offerte e propone agli utenti il prodotto più vicino alle esigenze individuali), ha messo a punto tre semplici tabelle che confrontano le soluzioni più vantaggiose per chi ha intenzione di richiedere un prestito per un preciso scopo. La ricerca ha considerato tre tipologie differenti: un trentenne che vuole acquistare un’auto, un impiegato 45enne che vuole ristrutturare casa e un 60enne pensionato che ha bisogno di liquidità

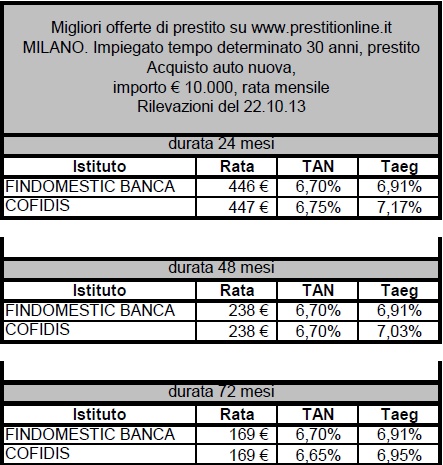

L’auto nuova

Un impiegato a tempo determinato trentenne di Milano che avesse bisogno di 10.000 euro per acquistare un’auto nuova ha le offerte più vantaggiose da Findomestic Banca e da Cofidis. Su una durata di 24 mesi la liquidità costa 446 euro al mese (447 euro con Cofidis). Su 4 anni la rata è di 238 euro, mentre su 6 anni si pagano 169 euro mensili. Da notare che il tasso annuo effettvo globale di Findomestic Banca, in tutte le fattispecie, è ancorato al 6,91per cento.

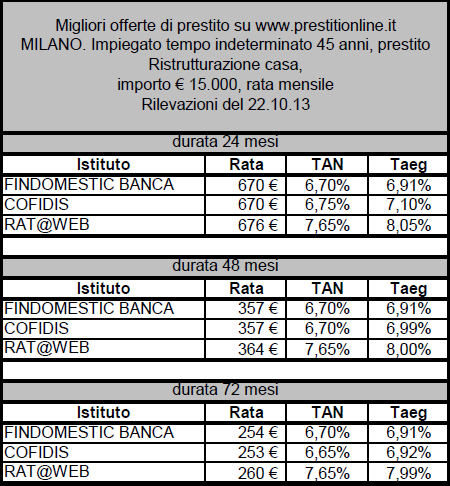

Rimettere a nuovo casa

In questa simulazione si considera un impiegato 45enne di Milano con un contratto a tempo indeterminato e con la necessità di reperire 15.000 euro per ristrutturare la propria abitazione. anche in questo caso Findomestic Banca e Cofidis offrono le migliori offerte. Così come il prestito Rat@web di Agos Ducato. In particolare su 2 anni si pagano 670 euro al mese (676 euro per Agos). In 4 anni si resta attorno ai 360 euro, mentre su 6 anni con Cofidis si scende a 253 euro (254 euro Findomestic e 260 euro Agos Ducato). anche in questo caso Findomestic offre un Taeg fisso al 6,91% in tutte e tre le opzioni considerate.

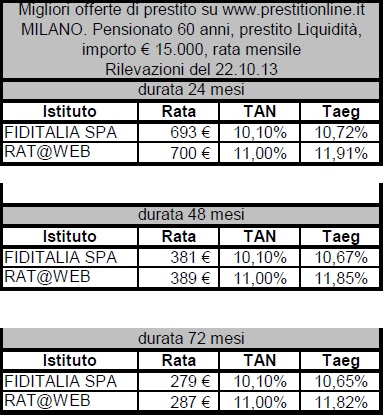

Liquidità per i pensionati

I prestiti di liquidità per i pensionati sono caraterizzati da un Taeg maggiore rispetto alle due simulazioni precedenti. La migliore offerta è quella di Fiditalia che offre il 10,65% sia su 24 che su 48 e 72 mesi. Un prestito di 15mila euro a un pensionato 60enne di Milano costerà pertanto a seconda delle scadenze 693, 381 e 279 euro. Buona anche l’offerta di Rat@web di agos Ducato che offre un tasso annuo effettivo globale dell’11,8% circa.

Il commento

Secondo Roberto Anedda, direttore marketing di PrestitiOnline.it, «è bene tenere presente che la gran parte delle erogazioni si concentra su poche finalità principali. Le finalità legate alla casa (ristrutturazione e arredamento) e all’acquisto di auto nuova o usata costituiscono infatti oltre il 75% delle erogazioni totali di prestiti, segno che il prestito è da considerarsi una soluzione ideale soprattutto per le necessità di spesa più rilevanti e meno voluttuarie».

La finalità, aggiunge Anedda, può incidere notevolmente sulla ampiezza di offerte e sul costo delle stesse. «I finanziamenti per la casa o per l’auto sono considerati dagli istituti di credito come meno rischiosi, quindi possono essere più semplici da ottenere e offrire tassi più contenuti rispetto a finalità più marginali». Meglio quindi richiedere un prestito per l’effettiva esigenza di spesa invece che cercare un generico prestito di liquidità: in quest’ultimo caso il prestito sarà in genere più difficile da ottenere e avrà un tasso più elevato. Ciò non implica automaticamente che il prestito di liquidità sia da evitare in assoluto: esso rappresenta spesso una soluzione per chiudere altri finanziamenti sottoscritti in precedenza a costi più elevati, portando quindi ad un risparmio effettivo. Oppure è l’unica soluzione possibile quando il prestito non deve finanziare una spesa specifica ma è destinato a integrare la disponibilità del cliente per far fronte a più impegni di spesa, magari piccoli se presi singolarmente.

Ne è conferma il fatto che il prestito di liquidità rappresenta comunque la prima voce di erogazione prestiti dopo quelle legate a casa e auto, con una quota dell’8% sul totale erogato nazionale. Non ci sono invece differenze egualmente marcate sui prestiti e le loro condizioni rispetto all’età o al profilo lavorativo del richiedente: la gran parte degli istituti di credito al consumo prevede, specie per le finalità principali, prodotti indirizzati sia a clientela più giovane e magari con contratti lavorativi atipici che a clienti più “maturi”, lavoratori dipendenti o pensionati.

«È comunque consigliabile – conclude Anedda – non limitarsi al primo istituto che si conosce ma effettuare un confronto approfondito tra molte offerte, in modo da verificare quali siano le condizioni migliori realmente disponibili per le proprie esigenze e risparmiare così anche diverse migliaia di euro. La sottoscrizione di un prestito personale con istituti specializzati non richiede poi la necessità di aprire conti correnti o posizioni simili presso l’istituto, quindi rende la scelta del cliente ancora più libera ed economica».

Wall & Street