Come scegliere il mutuo giusto

Il mutuo è lo strumento principale per realizzare il sogno di tutti gli italiani: acquistare la propria abitazione. Per consentire ai lettori di orientarsi meglio nella scelta del finanziamento ipotecario, «Wall & Street» ha elaborato un’altra guida pratica con l’aiuto Roberto Anedda, direttore marketing di MutuiOnline.it.

Dottor Anedda, le condizioni attuali dell’economia suggeriscono la scelta di un mutuo a tasso fisso o a tasso variabile?

Dottor Anedda, le condizioni attuali dell’economia suggeriscono la scelta di un mutuo a tasso fisso o a tasso variabile?

«Nella situazione attuale conviene il tasso fisso perché su due rate ventennali o trentennali la migliore offerta si attesta al 2,35% annuo. Le migliori offerte a tasso variabile partono da un tasso dell’1,4% annuo. Le differenze tra queste due diverse tipologie di prodotti sono inferiori a un punto percentuale. È chiaro che, se dovesse concretizzarsi la ripresa economica, aumenterebbe anche l’inflazione e questo comporterebbe un rialzo dei tassi di interesse con un conseguente incremento di costo per i mutui a tasso variabile. La minima differenza con quelli a tasso fisso verrebbe annullata in breve tempo, mentre quel 2,35% che si paga attualmente resterebbe costantemente sotto controllo».

I mutui a tasso variabile con il cap sono convenienti?

«Il mutuo a tasso variabile con il cap, ossia con un tetto massimo prefissato al tasso applicato, appare analogamente poco conveniente. La migliore offerta disponibile sul mercato fissa il tasso al 3,9%, mentre quella immediatamente successiva si attesta al 4,45% annuo. Si tratta di 1,5/2 punti percentuali in più rispetto al miglior tasso fisso oggi praticato. Scommettere sul tasso variabile, inoltre, appare quanto meno azzardato perché difficilmente la Bce abbasserà ulteriormente i tassi (già allo 0,05%) e quindi le probabilità di un rialzo futuro sono maggiori di quelle di un abbassamento».

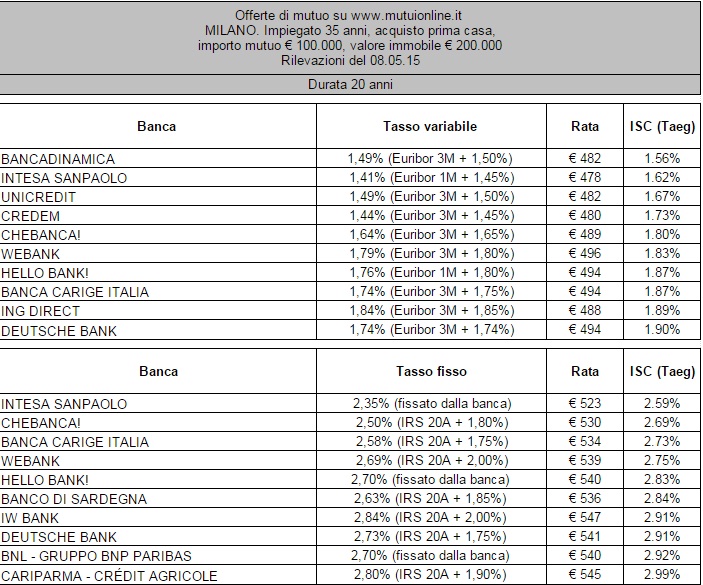

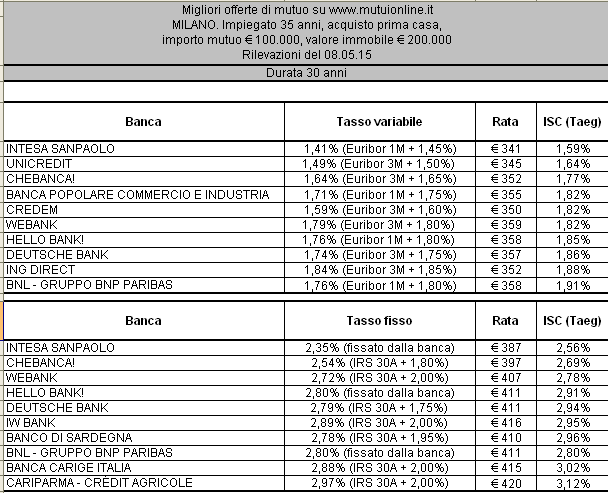

A questo proposito, ecco le migliori offerte a 20 e a 30 anni rilevate sul comparatore mutui online lo scorso 8 maggio.

Dottor Anedda, quale quota del valore dell’immobile bisogna finanziare per sfruttare appieno i vantaggi di queste offerte?

«Per spuntare offerte convenienti è opportuno che l’ammontare del finanziamento non superi il 50-60% del valore dell’immobile. Maggiore è la quota di finanziamento richiesta maggiore sarà lo spread applicato al mutuo. Raggiungere l’importo massimo finanziabile (80%) fa salire la rata. Per acquistare casa e ottenere un risparmio, quindi, è sempre bene disporre di un capitale di partenza adeguato. Per un appartamento di taglio medio in zone semicentrali di città come Milano e Roma è bene partire da un minimo di 150mila euro. Altrimenti si può optare per le zone periferiche che sono meno care».

Qual è lo stipendio minimo necessario per incontrare meno difficoltà nell’ottenere la concessione di un mutuo?

«Sostenere la rata di un mutuo è un impegno che bisogna assumere per una durata molto lunga. Per essere sicuri di onorare le scadenze bisogna fare sì che la quota del reddito disponibile dedicata a questo pagamento non sia troppo elevata. La formula generica prevede che non si superi il 33% del reddito netto annuo che comprende anche la tredicesima ed è un po’ più elevato dello stipendio mensile. Le banche, ovviamente, si premurano di valutare la busta paga del debitore e la sostenibilità generale del piano di ammortamento. C’è, però, un livello soglia che rende generalmente più facile la concessione del mutuo. L’Osservatorio MutuiOnline.it ha rilevato che il 70% dei mutui viene erogato a sottoscrittori con redditi netti superiori a 1.500 euro mensili. Se non si raggiunge questa cifra o se si vive in una grande città con un costo della vita più alto, è bene pensare in partenza al mutuo cointestato con il coniuge o con il partner».

Anche chi ha un vecchio mutuo può risparmiare?

«Buona parte della crescita del mercato è dovuta alle surroghe, cioè alla sostituzione dei vecchi mutui con finanziamenti ipotecari nuovi cui sono applicati i più vantaggiosi tassi odierni. La richiesta finalizzata a questo scopo si attesta al 63,8%, a fronte del 28,9% di mutui per l’acquisto della prima casa. Sui mutui stipulati nel pieno della crisi tra 2011 e 2013 (con spread oltre i 6 punti percentuali) si possono risparmiare fino a 100mila euro. La cifra scende attorno a 40mila euro per quelli accesi tra 2004 e 2010, mentre per i finanziamenti sottoscritti tra 2002 e 2003 il risparmio scende a 10mila euro. Dare un’occhiata alla situazione del proprio mutuo conviene sempre».

Wall & Street