Banche in sofferenza

Il tema del giorno a Piazza Affari è, giustamente, la fusione tra il Banco Popolare e la Banca Popolare di Milano. Nasce il terzo polo bancario italiano (delle stesse dimensioni di Monte dei Paschi), si brinda al primo successo della riforma delle Popolari e alla bravura di Alberto Nagel, ad di Mediobanca, che tanto si è speso negli ultimi anni per la riuscita di questa operazione. Insomma, non c’è nessuno che, apparentemente, sia scontento (soprattutto a Roma visto che il premier Renzi e il ministro dell’Economia Padoan possono affermare di aver rimesso in moto il sistema delle aggregazioni). Magari non staranno ridendo i soci delle due (ancora per poco) scarl visto che in Borsa il calo è stato del 5%, ma questo non vuol dire che non si possa sperare di meglio per il futuro.

«Siamo stati dei paladini della riforma» sulle banche popolari «agendo con massima energia e entusiasmo», ha chiosato stamattina il ceo della Bpm, Giuseppe Castagna. «Pensiamo di aver dato un grosso aiuto alla realizzazione di quella che è stata una delle prime riforme volute dal governo», perché le due banche «hanno capito fin da subito che quella era una opportunità unica per arrivare presto a un consolidamento del mercato». Anzi, Castagna che resterà amministratore delegato della nuova entità ha precisato che «in futuro la banca sarà anche un punto di riferimento per altri soggetti. Al momento però non è nostra intenzione guardare ad altre aggregazioni, abbiamo un impegno oneroso da portare a termine e vogliamo farlo nel più breve tempo possibile e con il maggiore successo possibile». Insomma, c’è anche voglia di grandeur. Resta l’aumento di capitale da un miliardo che dovrà effettuare il solo Banco Popolare, ancora oggi contestato dall’ad Pier Francesco Saviotti. «Una richiesta eccessiva ma lo faremo», ha commentato aggiungendo che «di fronte a questa presa di posizione della Bce che non concedeva alternative, abbiamo deciso di andare incontro alle esigenze del regolatore perché riteniamo che l’operazione sia così importante che non è il caso di perdere l’opportunità». Le due banche si focalizzeranno su «un significativo piano di riduzione dei crediti non performanti fino a 10 miliardi di euro nominali in ambito di piano», vale a dire al 2019. «Partiamo con un programma forte di riduzione delle sofferenze – ha detto Castagna – perché si tratta dell’area di maggiore attenzione oggi. Daremo fin da subito un messaggio forte e significativo sia sulla riduzione che sulla copertura dei crediti non performanti»- Da novembre dovrebbero essere un corpo solo.

«Siamo stati dei paladini della riforma» sulle banche popolari «agendo con massima energia e entusiasmo», ha chiosato stamattina il ceo della Bpm, Giuseppe Castagna. «Pensiamo di aver dato un grosso aiuto alla realizzazione di quella che è stata una delle prime riforme volute dal governo», perché le due banche «hanno capito fin da subito che quella era una opportunità unica per arrivare presto a un consolidamento del mercato». Anzi, Castagna che resterà amministratore delegato della nuova entità ha precisato che «in futuro la banca sarà anche un punto di riferimento per altri soggetti. Al momento però non è nostra intenzione guardare ad altre aggregazioni, abbiamo un impegno oneroso da portare a termine e vogliamo farlo nel più breve tempo possibile e con il maggiore successo possibile». Insomma, c’è anche voglia di grandeur. Resta l’aumento di capitale da un miliardo che dovrà effettuare il solo Banco Popolare, ancora oggi contestato dall’ad Pier Francesco Saviotti. «Una richiesta eccessiva ma lo faremo», ha commentato aggiungendo che «di fronte a questa presa di posizione della Bce che non concedeva alternative, abbiamo deciso di andare incontro alle esigenze del regolatore perché riteniamo che l’operazione sia così importante che non è il caso di perdere l’opportunità». Le due banche si focalizzeranno su «un significativo piano di riduzione dei crediti non performanti fino a 10 miliardi di euro nominali in ambito di piano», vale a dire al 2019. «Partiamo con un programma forte di riduzione delle sofferenze – ha detto Castagna – perché si tratta dell’area di maggiore attenzione oggi. Daremo fin da subito un messaggio forte e significativo sia sulla riduzione che sulla copertura dei crediti non performanti»- Da novembre dovrebbero essere un corpo solo.

Le dichiarazioni fanno capire che le condizioni poste dalla vigilanza dell’Eurotower alle nozze sono state significative. Certo, se ne parlava da tempo di aumento di capitale e di riduzione delle sofferenze, ma vedere messo tutto nero su bianco fa un altro effetto. E dunque se la nuova entità, che avrà presa sui territori più ricchi d’Italia, dovrà guardare con attenzione i ratio patrimoniali e le coperture degli Npl, è ben difficile pensare che una banca più grande e più forte significhi più credito per tutti. Cerchiamo ora di capire le ragioni del malumore di Saviotti e il perché la Bce e, soprattutto, l’Europa ci trattino male ogniqualvolta si tratti di negoziare. Senza contare che il processo di fusione si è riavviato solo dopo che Renzi la scorsa settimana ha usato le tenaglie far saltare gli agganci politici del progetto congeniato dalla Fabi di Lando Maria Sileoni insieme agli altri sindacati del credito che avrebbe riportato Bipiemme nell’orbita del finanziere Andrea Bonomi e poi salvato la Popolare Vicenza. Il premier ha inoltre cercato la spalla di Mario Draghi per convincere Daniele Nouy della bontà del “grande baratto”: la Bce appunto ha ottenuto tutto sulle sofferenze ma ha chiuso un occhio su qualche poltrona in più nei cda necessaria ad accontentare i campanili delle due coop.

Barclays è, infatti, tornata ad analizzare la patata bollente delle sofferenze bancarie italiane, dopo aver delineato lo scenario dell’immaginifica bad bank renziana a fine gennaio. Qual è la novità di questi due mesi? Sostanzialmente nessuna, se eccettuiamo la fusione di cui sopra. La Gacs (garanzia statale sui crediti cartolarizzati) non è risolutiva e non impatta sulle sofferenze concernenti le imprese affidate in stato di tensione finanziaria e con merito di credito bassissimo. Il livello dei non performing loans italiani (202 miliardi di sofferenze più altri 160 miliardi di crediti dubbi) è ancora tutto lì, sebbene in fase di stabilizzazione. Eppure come sottolinea Barclays, gli Npl sono un grande problema: rendono più elevato il costo del funding delle nostre banche, impongono l’applicazione di tassi più elevati sui finanziamenti diminuendone la competitività e, in caso di ciclo macroeconomico negativo, ne accrescono ancora di più la vulnerabilità.

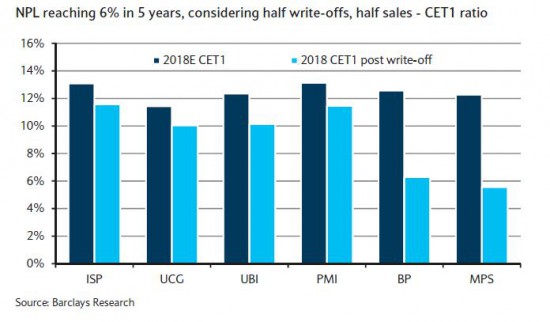

Gli analisti della banca britannica hanno preso in considerazione due ipotesi. La prima è la riduzione del rapporto tra Npl e totale dei crediti concessi al 6% in 5 anni partendo dal 15% di Ubi e UniCredit, dal 16% di Bpm, dal 17% di Intesa, dal 24% del Banco e dal 35% di Mps. La simulazione è stata fatta considerando che il 50% sia venduto al 20% del valore nominale (stesso prezzo riconosciuto nel bail in delle quattro banche locali tra cui Banca Etruria e Banca Marche) e che l’altro 50% sia svalutato interamente. Servirebbero almeno 44 miliardi di accantonamenti con i seguenti risultati:

La patrimonializzazione andrebbe a farsi benedire. Resterebbero sopra la soglia (accettabile) del 10% di Core Equity Tier 1 solo Intesa, Bpm e con fatica UniCredit e Ubi. Si dà per inteso che servirebbe un’iniezione di liquidità monstre da parte degli azionisti, senza contare che una simile dismissione di asset determinerebbe certamente il ricorso al bail in per gli istituti più piccoli in cui un’operazione di simile portata porterebbe i ratio sotto i livelli di guardia. Più o meno quello che accadrebbe a Mps e Banco se si desse corso a una simile operazione.

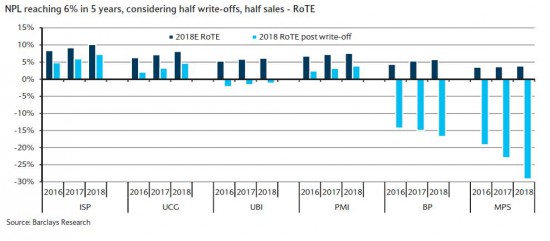

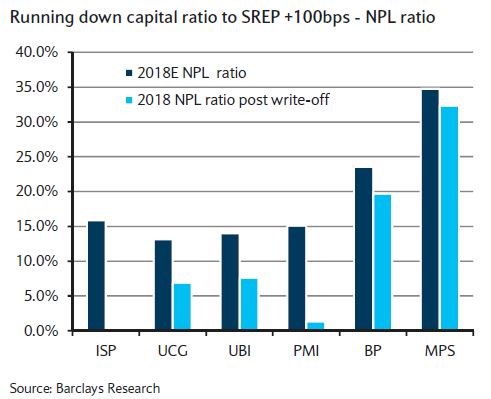

E se proprio le argomentazioni sopra esposte non vi convincono, ecco che il crollo del RoTE (cioè la redditività del capitale tangibile della banca), ridotto sottozero, imporrebbe sicuramente misure draconiane. Barclays considera anche uno scenario più soft: ridurre gli Npl (seguendo il metodo enunciato in precedenza) fino a un livello più accettabile (un CET1 di 100 punti base più elevato rispetto alle richieste della valutazione macroprudenziale SREP effettuata dalla Bce l’anno scorso) rinunciando però alla distribuzione di dividendi per tre anni.

Come si vede una simile operazione produrrebbe effetti tangibili solo su Intesa e Popolare di Milano (non a caso gli overweight di Barclays) azzerandone gli Npl, mentre gli effetti su Ubi e UniCredit sarebbero comunque buoni. Trascurabili quelli sul Banco e su Mps a fronte di una perdita totale della redditività con prospettive di un Eps negativo per almeno tre anni. È un cane che si morde la coda: il Tesoro e la Cdp non possono fare nulla perché altrimenti la Commissione bloccherebbe tutto come un aiuto di Stato, la Gacs non serve a niente e «aggiustare» gli Npl significa rinunciare a essere profittevoli per anni e anni.

Si comprende come Banco-Bpm fosse un’operazione irrinunciabile anche sotto questo punto di vista. Con un miliardo di aumento, il Banco avrà la maggioranza (54%) di un’entità nella quale potrà consolidare e, si spera vivamente, risolvere anche i problemi di Npl. In prospettiva possiamo usare le parole degli analisti di Equita: «Non escludiamo che in alcuni anni il consolidamento riduca a 4-5 il numero di banche che controllano il 60% del mercato, favorendo un miglioramento dei margini, grazie a una riduzione della concorrenza in un settore molto maturo». Meno concorrenza, prezzi più alti, forse vuoi vedere che…

Wall & Street