«Matteo, comprati le sofferenze!»

Le banche italiane detengono un ingente volume di debiti insoluti o prossimi all’insolvenza e questo preoccupa molti investitori.«Riteniamo tuttavia che ai livelli attuali, il problema dei prestiti in sofferenza (non-performing loan o NPL) in Italia potrebbe essere gestito nel tempo grazie alla crescita degli utili associata ad un recupero dei collaterali», sottolinea Joshua Anderson managing director e portfolio manager di Pimco, una delle maggiori realtà al mondo nella gestione obbligazionaria. Tuttavia, con l’acutizzarsi dell’incertezza di mercato dopo il voto sulla Brexit, le autorità politiche si sentono in dovere di perseguire una soluzione più rapida. Nell’ambito della direttiva Brrd (Bank Recovery and Resolution Directive) dell’Unione europea, il bail-in comporterebbe dei costi per gli investitori, e dunque per i contribuenti italiani, che costituiscono una buona parte di questo gruppo. Pur riconoscendo le difficoltà di una tale soluzione nell’ambito della direttiva Brrd, «crediamo tuttavia che l’acquisto dei crediti in sofferenza da parte del governo italiano sia un’opzione da valutare», prosegue l’esperto di Pimco secondo cui l’operazione potrebbe essere finanziata al tasso d’interesse sul debito pubblico e, considerando prezzi correnti e potenziali recuperi, «potrebbe anche rivelarsi remunerativa per i contribuenti in un orizzonte di lungo termine: potremmo considerarla una forma d’investimento da parte del governo piuttosto che un aiuto di Stato». Pimco, tuttavia, ritiene più probabile che l’Italia alla fine adotti una soluzione di compromesso compatibile con la direttiva Brrd.

Quali sono le dimensioni del problema?

Occorre ricordare che le «sofferenze» appartengono a una classificazione tutta italiana e indicano i finanziamenti per i quali la situazione di insolvenza del debitore è già accertata. È questa categoria, attualmente pari a 87 miliardi di euro su base netta, che le banche e il governo considerano come la massa degli NPL. Molte autorità di regolamentazione e operatori del mercato preferiscono invece considerare le esposizioni deteriorate (non-performing exposure o NPE). Come nel caso della massa degli NPL, questa categoria include i prestiti la cui futura riscossione è improbabile, o che sono attualmente scaduti, ma non si trovano in condizioni tali da essere ritenuti vere e proprie sofferenze. Pur auspicando una maggiore trasparenza riguardo alla performance dei prestiti, si può affermare che i prestiti scaduti da più di 120 giorni rientrino come minimo nella categoria delle esposizioni deteriorate.

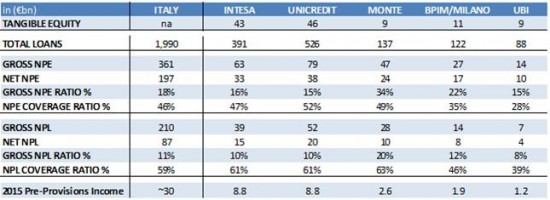

La domanda che si pongono gli investitori, e che determina molta incertezza sui mercati, è la seguente: le NPE sono in realtà NPL? E ancora: l’esposizione del settore bancario si avvicina di più a 87 miliardi di euro (le sofferenze al netto delle garanzie reali sui finanziamenti e delle rettifiche di bilancio) o piuttosto a 197 miliardi di euro (le esposizioni deteriorate al netto di garanzie, rettifiche e accantonamenti)? Mercati e autorità di regolamentazione sembrano propensi a far coincidere le due categorie, mentre banche e governi sono di parere opposto. secondo Pimco; i 197 miliardi di euro di esposizioni deteriorate nette sono il presupposto più idoneo da cui partire. Di questa cifra, il 60% circa è concentrato in cinque banche (cfr. Figura 1).

Figura 1: esposizioni NPL ed NPE in Italia Fonte: PIMCO, relazioni societarie, Banca d’Italia – Rapporto sulla stabilità finanziaria al 30 giugno 2016

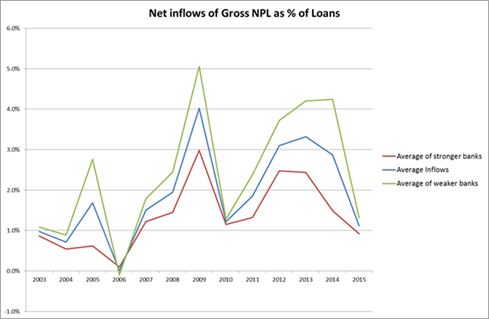

In futuro, è possibile che la qualità dei prestiti si deteriori ulteriormente, ma è positivo il fatto che la crescita degli NPL abbia registrato un netto rallentamento (cfr. Figura 2), lasciando presagire un ridimensionamento in linea con le medie storiche. Ciononostante, la situazione potrebbe evolvere in maniera diversa se le condizioni macroeconomiche dovessero indebolirsi; per gli investitori la sfida consiste nel capire quale fase del ciclo stiamo attraversando. Se consideriamo i tassi di conversione (la percentuale di prestiti in bonis che diventano prestiti in sofferenza) precedenti alla crisi finanziaria, il quadro delle future esposizioni appare alquanto favorevole; se invece usiamo i tassi recenti, il quadro diventa più problematico.

Figura 2: Afflussi netti di NPL lordi (% dei prestiti) Fonte: KBW, report societario, al 30 maggio 2016

Quali sono le implicazioni per il sistema bancario?

Secondo Anderson, le banche italiane più deboli dovranno probabilmente raccogliere a breve nuovi capitali, un processo che di per sé è già avviato. Tuttavia, ipotizzando che la situazione non subisca un particolare deterioramento, l’esposizione del sistema bancario ai prestiti in sofferenza appare complessivamente gestibile nel tempo, e questo per tre motivi:

Secondo Anderson, le banche italiane più deboli dovranno probabilmente raccogliere a breve nuovi capitali, un processo che di per sé è già avviato. Tuttavia, ipotizzando che la situazione non subisca un particolare deterioramento, l’esposizione del sistema bancario ai prestiti in sofferenza appare complessivamente gestibile nel tempo, e questo per tre motivi:

- Utili previsti: l’utile pre-accantonamenti a livello di sistema si attesta attualmente a circa 30 miliardi di euro l’anno. Se il trend fosse confermato, le banche potrebbero azzerare il valore di metà delle loro esposizioni deteriorate nette correnti, con un recupero anch’esso pari a zero, nell’arco dei prossimi tre anni, con ricadute limitate sui livelli di capitale. Le ipotesi di base riguardanti l’Italia, tuttavia, non prevedono una significativa recessione e gli utili correnti sono sostenibili. L’obiettivo politico che vuole rendere il sistema a prova di recessione fin da subito implica che in questo momento gli operatori del mercato danno agli utili un’importanza minima, se non nulla.

- Recupero delle garanzie: i dati non sono facilmente reperibili, tuttavia un rapporto di Moody’s pubblicato nel 2014 stima un’incidenza delle perdite pari al 40% sui prestiti in sofferenza garantiti e all’80% su quelli non garantiti. Secondo un rapporto di PwC del giugno 2016, il 53% dei prestiti in sofferenza lordi italiani è garantito e l’ammontare delle sofferenze nette sembrerebbe per lo più coperto da garanzie collaterali immobiliari. Inoltre, una certa quota dei prestiti dispone di garanzie personali che potrebbero generare un maggiore recupero del collaterale nel corso del tempo. Nonostante sia difficile calcolare accuratamente questa cifra, PwC stima che il 19% delle sofferenze sia costituito da prestiti al dettaglio. Pur nella consapevolezza che i prestiti migliori sono probabilmente cartolarizzati e che alcune idiosincrasie italiane potrebbero rendere il recupero più difficile rispetto a Paesi come la Spagna e l’Irlanda (ad esempio, il lungo processo di liquidazione in tribunale, che in media può durare 6 o 7 anni), queste cifre suggeriscono che i livelli correnti sono ragionevoli in un’ottica di lungo termine.

- Il cattivo pagatore italiano: nonostante sia un dato estremamente difficile da quantificare, le nostre ricerche suggeriscono che i default strategici, in cui il mutuatario decide di interrompere temporaneamente i pagamenti pur essendo in grado di adempiervi, siano una prassi diffusa in tutta Italia. Questo si spiega con i tempi necessari per ottenere un pignoramento, che spesso superano i 5 anni. Se i default strategici sono una prassi diffusa, ciò significa che le perdite finali in capo alle banche saranno inferiori all’ammontare implicito nei livelli attuali delle esposizioni deteriorate. Per questo motivo, riteniamo che una maggiore trasparenza riguardo alla portata dei default strategici contribuirebbe notevolmente a migliorare la fiducia del mercato. Inoltre, l’adozione di una politica a tolleranza zero nei confronti dei default strategici, unitamente alla riduzione dei tempi di pignoramento, potrebbe concorrere a massimizzare il recupero dei collaterali.

I prezzi correnti di mercato per i crediti in sofferenza sono equi?

Uno dei principali motivi di preoccupazione per gli investitori è legato alla valutazione delle sofferenze delle esposizioni deteriorate nei bilanci bancari, che si teme sia inadeguata poiché le banche dovrebbero applicare riduzioni di valore maggiori sulle esposizioni rispetto a quanto stanno effettivamente facendo. A nostro avviso, ciò è discutibile. Come già precisato, se le esposizioni deteriorate vengono detenute fino alla scadenza, riteniamo che il sistema bancario sia adeguatamente coperto nel suo complesso, considerando collaterali, garanzie e default strategici.

È però altrettanto vero che, se le sofferenze fossero vendute alle attuali condizioni di mercato, si potrebbe generare una differenza di 10-20 punti percentuali tra il prezzo che gli investitori sono disposti a pagare per acquistare i crediti e le loro valutazioni più recenti (ad esempio, una sofferenza attualmente valutata 40 centesimi da una banca frutterebbe 20-30 centesimi se venduta oggi sul mercato). La vendita ai prezzi di mercato di tutti i prestiti in sofferenza presenti nel sistema comporterebbe una riduzione del capitale pari a circa 40 miliardi di euro. Può sembrare una cifra consistente, ma corrisponde appena all’utile pre-accantonamenti che il sistema genera in poco più di anno. Chiariamo, comunque, che si tratta di una cifra complessiva a livello di sistema e ciò non toglie che le banche più deboli debbano probabilmente raccogliere nuovi capitali.

Da cosa dipendono le differenze tra il valore di acquisto e quello contabile?

La differenza tra valore di acquisto (il prezzo che gli acquirenti sono disposti a pagare sul mercato) e valore contabile (il livello a cui le banche detengono attualmente i crediti) è determinata dai seguenti fattori:

- Tassi di finanziamento (sconto): la struttura delle passività di una banca che vende crediti in sofferenza è probabilmente più efficiente di quella del potenziale acquirente. Ad esempio, il costo di finanziamento per le banche, stando ai dati dell’Abi, è pari all’1,08% compresi depositi e obbligazioni al dettaglio. Un potenziale acquirente, come un hedge fund o una società di private equity, avrà difficoltà a ottenere tassi di finanziamento analoghi. Considerando che i prestiti in sofferenza italiani sono attivi a più lunga duration, il divario tra le condizioni di offerta può essere significativo. In termini ancor più semplici: alle banche il denaro non costa praticamente nulla, dunque – al di là delle carenze patrimoniali che poi si evidenziano – la cessione delle sofferenze consente alle agli istituti di continuare a svolgere il loro core business. Discorso diverso per gli investitori privati che, oltre al costo più caro del finanziamento, devono anche garantirsi un rendimento vantaggioso. Di qui la tendenza generale a offrire prezzi bassi per le cartolarizzazioni degli NPL. Il meccanismo pubblico di garanzia sulla cartolarizzazione delle sofferenze (GACS) , secondo Pimco, dovrebbe restringere il differenziale denaro-lettera di numerosi punti, ma probabilmente non servirà ad abbassare i costi di finanziamento tanto da giustificare un prezzo di acquisto nettamente più elevato per i prestiti in sofferenza.

- Ipotesi sul valore degli attivi: le ipotesi riguardanti il valore residuo degli attivi (quanta parte del prestito sarà da ultimo recuperata) possono differire in misura significativa in base alla tipologia di investitore, date le disparità esistenti tra le ipotesi relative alle dinamiche macroeconomiche italiane, alla recuperabilità dei collaterali e ai tempi di liquidazione. Questo è un problema dell’intero sistema bancario italiano (e non solo): i modelli interni di valutazione del credito, osservati dall’esterno, non sembrano univoci. Di qui le contestazioni che le banche muovono alle ispezioni delle autorità di vigilanza che di volta in volta sono chiamati ad approvarli oppure a valutare i portafogli di finanziamenti. L’utilizzo di parametri differenti fa sì che il prezzo di offerta degli investitori sia basso perché, in effetti, chi compra una sofferenza cartolarizzata non è sicuro al 100% della qualità di ciò che acquista.

- Ipotesi di spesa: la maggior parte delle banche contabilizza il costo di servizio/ristrutturazione delle sofferenze quando la spesa si realizza (l’alto livello di prestiti in sofferenza è uno dei motivi che spiegano perché le banche italiane hanno coefficienti di incidenza delle spese più elevati). L’acquirente delle sofferenze però attualizza le spese al tasso di sconto dell’acquisto e anche per questo tenderà a ricercare un prezzo inferiore. Questa osservazione di Pimco è una sorta di ritorno al punto 1 ma da un altro punto di vista. La banca mette a bilancio i costi sostenuti per l’operazione di smaltimento delle sofferenze (la controparte che emette il bond, il service che si occupa del recupero crediti, eccetera) solo quando questa si è conclusa. Il compratore, invece, tende a «scontare» dal prezzo di offerta questi costi impliciti. È un po’ come quando si acquista un’auto o una casa di seconda mano: se le riparazioni o ristrutturazioni sono da fare, l’acquirente non offre quasi mai quello che chiede il venditore.

«Alla luce di tali differenze, le banche italiane dimostrano di comportarsi con raziocinio restando in possesso dei loro crediti in sofferenza. Inoltre, è importante precisare che la maggior parte degli istituti bancari avrebbe difficoltà a vendere i propri attivi illiquidi ai livelli attuali», osserva Anderson. Ci mancherebbe altro! Al danno dell’aumento di capitale sicuro si aggiungerebbe anche la perdita di un attivo di bilancio a prezzi irrisori.

Cosa si può fare per risolvere il problema?

Secondo Pimco ci sono tre opzioni:

- Bail-in: la direttiva Brrd prevede la ricapitalizzazione pubblica (o sotto l’influenza pubblica) delle banche, ma impone che l’onere sia condiviso dagli investitori oppure che le passività in bilancio siano ridotte di valore. Concettualmente, questo approccio ha il vantaggio di ripulire rapidamente il sistema, di facilitare la concessione del credito all’economia nel suo complesso e di fornire una protezione migliore qualora si verificasse una nuova recessione. Tuttavia, può causare anche conseguenze negative, ad esempio innescando uno shock sistemico generalizzato. Come abbiamo argomentato in altra sede, l’effetto potrebbe essere anticiclico, determinando un aumento del costo di capitale e di debito per gli Stati più deboli e i mutuatari con redditi più bassi. Inoltre, comporterebbe un costo immediato per gli investitori italiani al dettaglio, che rappresentano il 50% circa dei detentori di obbligazioni subordinate.

- Navigazione a vista: una possibilità alternativa consiste nel navigare a vista, risolvendo i problemi degli istituti di credito più deboli quando si presentano e usando gli utili per ridurre il valore delle esposizioni nel tempo. Questo approccio mitiga il rischio di uno shock sistemico, non impone perdite immediate agli investitori e i contribuenti non devono fornire alcun sussidio. Tuttavia, i crediti in sofferenza permangono su livelli elevati all’interno del sistema, limitando la capacità di concedere prestiti e la futura flessibilità in caso di recessione. Ciò premesso, finora la ricapitalizzazione delle banche non ha dato grandi prove di saper incentivare la concessione del credito, soprattutto ai soggetti che ne avrebbero maggiormente bisogno.

- Ricapitalizzazione mediante finanziamenti a basso costo: un’ultima possibilità, che tuttavia è diventata molto più difficile da praticare dopo l’entrata in vigore della direttiva Brrd, consiste nel rimuovere i prestiti in sofferenza dai bilanci delle banche utilizzando finanziamenti a basso costo. Come nel caso del bail-in, questo approccio ha il vantaggio di ripulire celermente il sistema e di agevolare la futura concessione del credito, anche se il costo è potenzialmente sostenuto dai contribuenti e non dagli investitori. Malgrado sembri poco auspicabile, a nostro avviso una soluzione del genere potrebbe dimostrarsi vantaggiosa proprio per i contribuenti. Considerando il basso costo dei finanziamenti, se il governo dovesse acquistare prestiti in sofferenza garantiti, un contribuente potrebbe conseguire un rendimento superiore alla doppia cifra su determinati prestiti garantiti acquistati al valore contabile corrente.

L’ipotesi di Anderson è suggestiva. Lo Stato, che si finanzia al tasso del Btp decennale (1% o poco più), compra il 60% di pacchetti di sofferenze garantiti a valore di bilancio (cioè grosso modo a metà prezzo poiché in meda le banche hanno già svalutato per metà se non oltre i non-performing loans). In questo modo non solo lo Stato incasserebbe le cedole dei bond delle cartolarizzazioni (10-15% annuo) ma soprattutto contribuirebbe a farne aumentare il prezzo di mercato da 10 a 20 punti percentuali rispetto al loro valore nominale (cioè acquistare le cartolarizzazioni di Mps si potrebbero vendere al 50% circa anziché al 33% come nell’operazione di recente prospettata). «Non sarebbe troppo dissimile da un investimento che lo Stato potrebbe fare in altri attivi, siano essi fondi infrastrutturali o società private: uno dei vantaggi principali è dato dal fatto che a beneficiare di un’eventuale ripresa dell’economia sarebbero i contribuenti e non gli investitori privati e di conseguenza, potremmo considerare questo approccio come una forma d’investimento da parte del governo piuttosto che un aiuto di Stato», conclude l’esperto manager di Pimco. Solo per dare un’idea dello sforzo necessario, possiamo immaginare che su circa 200 miliardi di esposizioni nette, si spunti per i bond cartolarizzati un prezzo medio al 40% del nominale, cioè 80 miliardi circa con un intervento del Tesoro di circa 50 miliardi, cioè una Finanziaria e mezzo.

L’ipotesi è proprio suggestiva. Pimco, che è leader dell’obbligazionario, sta un po’ tirando acqua al proprio mulino invocando la garanzia dello Stato per partecipare all’operazione di sistema. Tutto legittimo, per carità, ma di difficile attuazione. Basti pensare che l’intervento nei fondi infrastrutturali non è scomputato né dal deficit né dal debito pubblico in sede europea. Oltretutto, l’intervento pubblico farebbe scattare in automatico il bail-in. E comunque questa storia ve l’abbiamo raccontata in due diverse occasioni: sia dal punto di vista della gestione del debito pubblico sia da quello delle sofferenze bancarie, che sono strettamente correlati in Italia perché le banche comprano Btp. In entrambi i casi Angela Merkel ci ha fatto marameo. Quindi, per realizzare la proposta di Pimco o l’Italia esce dall’Europa (euro incluso) andando in terra incognita oppure si dota di una vergine di Norimberga per indurre la Cancelliera a più miti consigli. Tuttavia concludiamo con l’auspicio di Anderson (che tuttavia ritiene molto più probabile il bail-in) mentre assistiamo all’ennesimo naufragio delle banche in Borsa: «Il sistema dovrebbe progressivamente operare una distinzione tra bail-in, che addossa le perdite agli investitori, e soluzioni finanziate che potrebbero essere vantaggiose per i contribuenti nel lungo termine».

L’ipotesi è proprio suggestiva. Pimco, che è leader dell’obbligazionario, sta un po’ tirando acqua al proprio mulino invocando la garanzia dello Stato per partecipare all’operazione di sistema. Tutto legittimo, per carità, ma di difficile attuazione. Basti pensare che l’intervento nei fondi infrastrutturali non è scomputato né dal deficit né dal debito pubblico in sede europea. Oltretutto, l’intervento pubblico farebbe scattare in automatico il bail-in. E comunque questa storia ve l’abbiamo raccontata in due diverse occasioni: sia dal punto di vista della gestione del debito pubblico sia da quello delle sofferenze bancarie, che sono strettamente correlati in Italia perché le banche comprano Btp. In entrambi i casi Angela Merkel ci ha fatto marameo. Quindi, per realizzare la proposta di Pimco o l’Italia esce dall’Europa (euro incluso) andando in terra incognita oppure si dota di una vergine di Norimberga per indurre la Cancelliera a più miti consigli. Tuttavia concludiamo con l’auspicio di Anderson (che tuttavia ritiene molto più probabile il bail-in) mentre assistiamo all’ennesimo naufragio delle banche in Borsa: «Il sistema dovrebbe progressivamente operare una distinzione tra bail-in, che addossa le perdite agli investitori, e soluzioni finanziate che potrebbero essere vantaggiose per i contribuenti nel lungo termine».

Wall & Street