Merkel ci riprova con l’Italia

La settimana che sta per cominciare vedranno sempre le banche al centro dell’attenzione dei mercati. Nonostante i migliori auspici, il Fondo Atlante ha funzionato solo parzialmente: ha salvato la Popolare di Vicenza dal bail in e forse farà lo stesso con Veneto Banca ma la ripartenza del mercato delle sofferenze, al di là delle innovazioni contenute nell’ultimo decreto del governo (a partire da Atlante-bis), è di là da venire. Ogni giorno ci sarà qualcuno in una Borsa mondiale a interrogarsi sullo stato di salute e sull’igiene di bilancio del nostro sistema bancario.

Per un momento, però, mettiamo da parte il dibattito di tutti i giorni e chiediamoci perché al sistema bancario sia successo tutto questo. In primo luogo, gli istituti hanno cominciato a vedere aggravarsi il problema sofferenze a partire dal 2012 quando la crisi e le conseguenti misure di austerity hanno comportato una recessione che ha fatto fallire molte imprese rendendo loro impossibile restituire i prestiti ricevuti. In secondo luogo, alle banche non si può chiedere troppo perché sono le principali finanziatrici dello Stato con oltre 400 miliardi di Btp detenuti in portafoglio.

A questo stato di cose la Germania, che è la vera guida dell’Europa, ha cercato di opporsi formulando una serie di proposte che, se messe in pratica, per Paesi come l’Italia avrebbero significato porgere il collo alla ghigliottina. Il succo del discorso è sempre lo stesso: il colpevole è il debito pubblico, chi ne ha fatto troppo deve ridurlo con ogni mezzo e le banche, comprando titoli di Stato, non fanno altro che caricarsi i rischi di scelte politiche sbagliate. È altrettanto chiaro che l’Italia mai accetterebbe di fare default o di consegnare il proprio sistema bancario alla tagliola del bail in. E, allora, ecco che è stato messo a punto un nuovo piano per indorare la pillola e costringere tutti alla virtù (di bilancio e non solo).

Il think tank europeo Cepr ha, infatti, pubblicato un paper nel quale tra gli autori, oltre agli italiani Giancarlo Corsetti e Lucrezia Reichlin, figura il consigliere economico di Frau Merkel, Lars Feld. La proposta è accattivante perché per la prima volta si riflette sull’importanza della condivisione dei rischi in un’Unione che economica ma anche finanziaria. L’obiettivo è convincere tutti i Paesi dell’area euro a fare la correzione di bilancio dello 0,5% del Pil per ridurre il debito e riportarlo verso i parametri comunitari. Per l’Italia, che si trova oltre il 133%, l’impresa è impossibile, ma – se anziché sperperare denari in improbabili bonus per gli studenti – il nostro Paese si prendesse l’impegno simbolico di tagliare il debito di 2.200 miliardi di una decina di miliardi, sarebbe un segnale distensivo ancorché la spesa per interessi sia sempre altissima (70-80 miliardi l’anno). Ecco, quindi, che gli economisti del Cepr si sono fatti venire un’ideona. Creiamo un Fondo europeo che acquisti il debito sovrano e che dia una mano a risolvere il problema del debito eccessivo in Paesi come Italia, Grecia e Portogallo.

Il think tank europeo Cepr ha, infatti, pubblicato un paper nel quale tra gli autori, oltre agli italiani Giancarlo Corsetti e Lucrezia Reichlin, figura il consigliere economico di Frau Merkel, Lars Feld. La proposta è accattivante perché per la prima volta si riflette sull’importanza della condivisione dei rischi in un’Unione che economica ma anche finanziaria. L’obiettivo è convincere tutti i Paesi dell’area euro a fare la correzione di bilancio dello 0,5% del Pil per ridurre il debito e riportarlo verso i parametri comunitari. Per l’Italia, che si trova oltre il 133%, l’impresa è impossibile, ma – se anziché sperperare denari in improbabili bonus per gli studenti – il nostro Paese si prendesse l’impegno simbolico di tagliare il debito di 2.200 miliardi di una decina di miliardi, sarebbe un segnale distensivo ancorché la spesa per interessi sia sempre altissima (70-80 miliardi l’anno). Ecco, quindi, che gli economisti del Cepr si sono fatti venire un’ideona. Creiamo un Fondo europeo che acquisti il debito sovrano e che dia una mano a risolvere il problema del debito eccessivo in Paesi come Italia, Grecia e Portogallo.

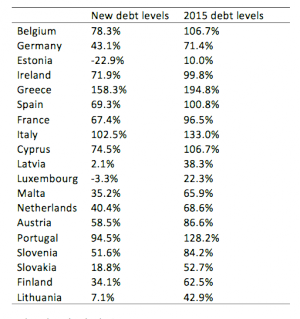

Come si può vedere benissimo dal grafico, il Fondo mangia-debito, unitamente alla disciplina di bilancio, nell’arco di una cinquantina d’anni otterrebbe risultati di tutto rispetto, riportando l’Italia stessa poco sopra il 100% di debito/Pil che oggi è francamente un miraggio. Ma come si alimenterebbe il Fondo? L’ipotesi è che gli Stati vi destinino costantemente lo 0,5% di Pil finalizzato alla riduzione del debito anche attraverso tasse ad hoc (patrimoniali, Iva, accise). A questo si aggiungerebbe il signoraggio della Bce, ossia il reddito derivante dall’emissione di moneta, cioè i flussi finanziari che ogni banca centrale riceve dagli asset (in genere obbligazioni, ma anche riserve auree) in base ai quali stampa moneta. Il Fondo, inoltre, cartolarizzerebbe i bond sovrani acquistati creando CDO (collateralised debt obligations), cioè strumenti che impacchettano titoli di stato con rating diversi (mettendo insieme l’ottima Germania con le più rischiose Grecia, Italia e Slovenia). Ovviamente sono anche previste delle sanzioni, sempre a base di patrimoniali, ma gli autori sostengono che la proposta sia comunque accettabile anche perché tamponerebbe molte crisi senza prevedere una maggiore integrazione europea che è quella che i fautori della Brexit sostengono. Insomma, questo Fondo mangia-debito sarebbe utile per alleviare le sofferenze della Grecia, ridurrebbe il debito dell’Italia, consentirebbe di recuperare risorse da destinare alla soluzione del caso migranti che sta facendo scoppiare l’Europa.

Come si può vedere benissimo dal grafico, il Fondo mangia-debito, unitamente alla disciplina di bilancio, nell’arco di una cinquantina d’anni otterrebbe risultati di tutto rispetto, riportando l’Italia stessa poco sopra il 100% di debito/Pil che oggi è francamente un miraggio. Ma come si alimenterebbe il Fondo? L’ipotesi è che gli Stati vi destinino costantemente lo 0,5% di Pil finalizzato alla riduzione del debito anche attraverso tasse ad hoc (patrimoniali, Iva, accise). A questo si aggiungerebbe il signoraggio della Bce, ossia il reddito derivante dall’emissione di moneta, cioè i flussi finanziari che ogni banca centrale riceve dagli asset (in genere obbligazioni, ma anche riserve auree) in base ai quali stampa moneta. Il Fondo, inoltre, cartolarizzerebbe i bond sovrani acquistati creando CDO (collateralised debt obligations), cioè strumenti che impacchettano titoli di stato con rating diversi (mettendo insieme l’ottima Germania con le più rischiose Grecia, Italia e Slovenia). Ovviamente sono anche previste delle sanzioni, sempre a base di patrimoniali, ma gli autori sostengono che la proposta sia comunque accettabile anche perché tamponerebbe molte crisi senza prevedere una maggiore integrazione europea che è quella che i fautori della Brexit sostengono. Insomma, questo Fondo mangia-debito sarebbe utile per alleviare le sofferenze della Grecia, ridurrebbe il debito dell’Italia, consentirebbe di recuperare risorse da destinare alla soluzione del caso migranti che sta facendo scoppiare l’Europa.

Come si vede questo Fondo potrebbe anche risolvere il problema dell’intreccio tra debito sovrano e portafogli delle banche creando la possibilità di fissare una soglia, un tetto ai govies detenuti da ciascuna banca. e addirittura di attribuire ai titoli di Stato un rischio specifico come la Germania richiede da tempo. La transizione potrebbe essere effettuata tramite la Bce che potrebbe acquistare i bond sovrani dalle banche nell’ambito del Quantitative Easing e scambiarli con CDO alla pari. E dove si prendono i CDO? Ma dal magnifico Fondo mangia-debito! La proposta è buona e sicuramente merita di essere ascoltata. La Germania molto probabilmente non ne sarebbe entusiasta perché non le piace l’idea di confdividere, pagando, i rischi dei Paesi spendaccioni. Se, però, Frau Angela ci riflettesse un po’ su, si accorgerebbe che, con un minimo sacrifico, potrebbe ottenere tutto quello che oggi le viene negato dagli altri partner europei. anzi chissà che questa bella proposta, sotto sotto, non la conosca già…

Come si vede questo Fondo potrebbe anche risolvere il problema dell’intreccio tra debito sovrano e portafogli delle banche creando la possibilità di fissare una soglia, un tetto ai govies detenuti da ciascuna banca. e addirittura di attribuire ai titoli di Stato un rischio specifico come la Germania richiede da tempo. La transizione potrebbe essere effettuata tramite la Bce che potrebbe acquistare i bond sovrani dalle banche nell’ambito del Quantitative Easing e scambiarli con CDO alla pari. E dove si prendono i CDO? Ma dal magnifico Fondo mangia-debito! La proposta è buona e sicuramente merita di essere ascoltata. La Germania molto probabilmente non ne sarebbe entusiasta perché non le piace l’idea di confdividere, pagando, i rischi dei Paesi spendaccioni. Se, però, Frau Angela ci riflettesse un po’ su, si accorgerebbe che, con un minimo sacrifico, potrebbe ottenere tutto quello che oggi le viene negato dagli altri partner europei. anzi chissà che questa bella proposta, sotto sotto, non la conosca già…

Wall & Street