Il costo (ignoto) dell’Eurexit

Il dibattito lo ha aperto l’ottimo Nicola Porro pubblicando due settimane fa un report che Mediobanca Securities aveva inviato ai clienti corporate più fidati (ogni copia, come ha sottolineato Porro nel suo articolo, è siglata; anche la nostra, il che ne attesta l’originalità e la divulghiamo proprio perché il suo arrivo sulla stampa ne ha depotenziato l’originaria segretezza): l’uscita dall’euro (o Eurexit che dirsi voglia) per l’Italia non sarebbe un dramma, almeno fino alla fine di quest’anno.

Secondo i calcoli degli esperti di Piazzetta Cuccia, siamo al punto di non ritorno per un’eventuale ridenominazione del nostro debito in una nuova valuta (chiamiamola «lira») facendo ricorso alla Lex Monetae, cioè la possibilità per ogni Stato sovrano di imporre in autonomia con quale moneta onorare i propri titoli obbligazionari. Il discorso sta diventando meno conveniente perché dal 2013, con l’istituzione del «bazooka» anticrisi della Bce e del Fondo salva-Stati, i titoli pubblici di Eurolandia contengono una clausola di azione collettiva che impone il default automatico ove mai uno Stato volesse fare il «furbetto». Tutto questo perché la Bce di Mario Draghi sta intervenendo con acquisti massicci di titoli governativi per evitare impennate dello spread che farebbero collassare l’Unione monetaria. Il report di Mediobanca, elaborato con la collaborazione del professor Marcello Minenna (ex commissario Consob ed ex assessore al Bilancio della giunta di Virginia Raggi), non tiene conto di 672 miliardi di debito pubblico denominati in valuta estera (dollari Usa, sterline, franchi svizzeri, ecc.) per i quali non si può procedere a ridenominazione essendo stati emessi tramite veicoli di diritto estero e dunque non sottoposti alla nostra giurisdizione. Un’eventuale Italexit avrebbe riflessi negativi su questi titoli, ivi inclusa la possibilità che i detentori ne chiedano il rimborso immediato. Un’annotazione che ha suscitato l’ilarità degli economisti più rigorosi nella trattazione di questa materia.

Secondo i calcoli degli esperti di Piazzetta Cuccia, siamo al punto di non ritorno per un’eventuale ridenominazione del nostro debito in una nuova valuta (chiamiamola «lira») facendo ricorso alla Lex Monetae, cioè la possibilità per ogni Stato sovrano di imporre in autonomia con quale moneta onorare i propri titoli obbligazionari. Il discorso sta diventando meno conveniente perché dal 2013, con l’istituzione del «bazooka» anticrisi della Bce e del Fondo salva-Stati, i titoli pubblici di Eurolandia contengono una clausola di azione collettiva che impone il default automatico ove mai uno Stato volesse fare il «furbetto». Tutto questo perché la Bce di Mario Draghi sta intervenendo con acquisti massicci di titoli governativi per evitare impennate dello spread che farebbero collassare l’Unione monetaria. Il report di Mediobanca, elaborato con la collaborazione del professor Marcello Minenna (ex commissario Consob ed ex assessore al Bilancio della giunta di Virginia Raggi), non tiene conto di 672 miliardi di debito pubblico denominati in valuta estera (dollari Usa, sterline, franchi svizzeri, ecc.) per i quali non si può procedere a ridenominazione essendo stati emessi tramite veicoli di diritto estero e dunque non sottoposti alla nostra giurisdizione. Un’eventuale Italexit avrebbe riflessi negativi su questi titoli, ivi inclusa la possibilità che i detentori ne chiedano il rimborso immediato. Un’annotazione che ha suscitato l’ilarità degli economisti più rigorosi nella trattazione di questa materia.

«Il Fatto Quotidiano», esagerando un po’ con la drammaturgia (e lo si dice senza polemica), ha proposto una lettura alternativa: il report di Mediobanca ci segnala che si è perso molto tempo senza discutere adeguatamente dell’opportunità di restare nella moneta unica e, ora che i minuti stanno finendo, ci si rende conto che l’euro non è «irreversibile» e che un’uscita ordinata, ripagando in tutto o parzialmente i debiti, poteva essere studiata se solo gli economisti vi si fossero concentrati. Facile a dirsi, più difficile a farsi visto che questo argomento (l’uscita dall’euro) impone il confronto con una sorta di manicheismo (a tratti anche puerile) ove ognuna delle due parti ritiene di essere unica portatrice della verità. Chi è a favore dell’euro ritiene che con la moneta unica abbiamo potuto godere di un lungo periodo di tassi bassi e di una sostanziale stabilità valutaria che avrebbero dovuto rappresentare le precondizioni per le riforme economiche che, rimaste invece nel cassetto, hanno portato i Paesi meno rigorosi a sperperare il «dividendo dell’euro» (che nessuno sa bene cosa sia ma gli euristi convinti vi credono con cieco fideismo). A far da contraltare agli «euristi» ci sono i «sovranisti», ossia coloro che considerano l’euro come origine di tutti i mali perché, impedendo la svalutazione delle singole valute nazionali a second dei cicli macroeconomici e, soprattutto, dei flussi in ingresso e in uscita di valuta, ha costretto i singoli Paesi ad agire sulle variabili macroeconomiche, cioè produttività e occupazione (in estrema sintesi: abbassare il costo del lavoro aumentando i disoccupati era l’unica maniera di restare competitivi in un ambiente nel quale una valuta più o meno forte impediva le svalutazioni, soprattutto nei confronti dei nostri partner di Eurolandia). Chi abbraccia una di queste due tesi è assolutamente sordo alle ragioni dell’altra e impiega buona pare del proprio tempo a gettar discredito sull’avversario piuttosto che a una serena e analitica riflessione. Un po’ come si fa al «Bar dello Sport», solo che in questo caso i protagonisti sono pieni di lauree, di master e di pubblicazioni su riviste specializzate.

Ecco perché abbiamo pensato che sintetizzare le opposte tesi possa tornarvi utile (anche per variare argomento rispetto ai rigori non assegnati all’Inter contro la Juventus e al Milan contro la Sampdoria). Potete scegliere da quale parte stare solo per spirito di contraddizione e per fare bella figura al bar. Nessuna delle due analisi è, infatti, giunta al proprio obiettivo: definire con buona approssimazione il costo dell’Eurexit e far comprendere a tutti quali sono i vantaggi e gli svantaggi del leave e del remain.

La tesi sovranista

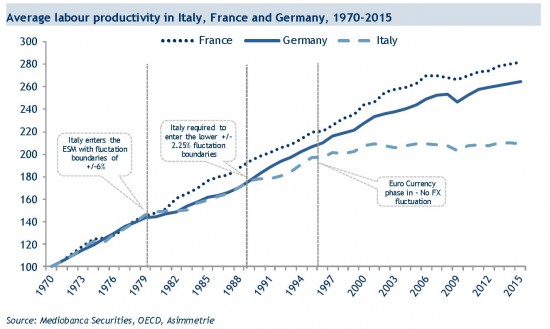

Come campione della squadra sovranista abbiamo scelto il professor Alberto Bagnai (che pure su Wall & Street è stato citato più volte negli anni scorsi). Mediobanca in questo grafico contenuto nel report cita una sua elaborazione visto che A/Simmetrie è l’associazione di ricerca promossa da Bagnai stesso. Tutti gli assunti di Bagnai (e anche la sua notorietà pubblica, aumentata esponenzialmente dopo la defenestrazione di Silvio Berlusconi da Palazzo Chigi nel 2011 visto che, insieme a quella di Nigel Farhage, fu una delle poche voci a non demonizzare le scelte macroeconomiche dell’esecutivo da tutti vituperato) partono da quel grafico: entrando prima nello Sme (il sistema monetario europeo a bande di fluttuazione fisse) e poi nell’euro, l’Italia ha rinunciato a far crescere la produttività a favore della Germania in quanto i vincoli di bilancio prima e monetari poi hanno compresso necessariamente la produttività sotto forma di svalutazione dei salari, impoverimento della classe operaia e della classe media. Le tesi di Bagnai sono sempre state considerate eretiche perché si oppone alla vulgata dell’euro «salvifico»: il suo impegno nasce proprio dal rifiuto di un suo paper con considerazioni anti-euro inviato al sito LaVoce.info (fondato dal luminare bocconiano e ora presidente Inps, Tito Boeri).

Come campione della squadra sovranista abbiamo scelto il professor Alberto Bagnai (che pure su Wall & Street è stato citato più volte negli anni scorsi). Mediobanca in questo grafico contenuto nel report cita una sua elaborazione visto che A/Simmetrie è l’associazione di ricerca promossa da Bagnai stesso. Tutti gli assunti di Bagnai (e anche la sua notorietà pubblica, aumentata esponenzialmente dopo la defenestrazione di Silvio Berlusconi da Palazzo Chigi nel 2011 visto che, insieme a quella di Nigel Farhage, fu una delle poche voci a non demonizzare le scelte macroeconomiche dell’esecutivo da tutti vituperato) partono da quel grafico: entrando prima nello Sme (il sistema monetario europeo a bande di fluttuazione fisse) e poi nell’euro, l’Italia ha rinunciato a far crescere la produttività a favore della Germania in quanto i vincoli di bilancio prima e monetari poi hanno compresso necessariamente la produttività sotto forma di svalutazione dei salari, impoverimento della classe operaia e della classe media. Le tesi di Bagnai sono sempre state considerate eretiche perché si oppone alla vulgata dell’euro «salvifico»: il suo impegno nasce proprio dal rifiuto di un suo paper con considerazioni anti-euro inviato al sito LaVoce.info (fondato dal luminare bocconiano e ora presidente Inps, Tito Boeri).

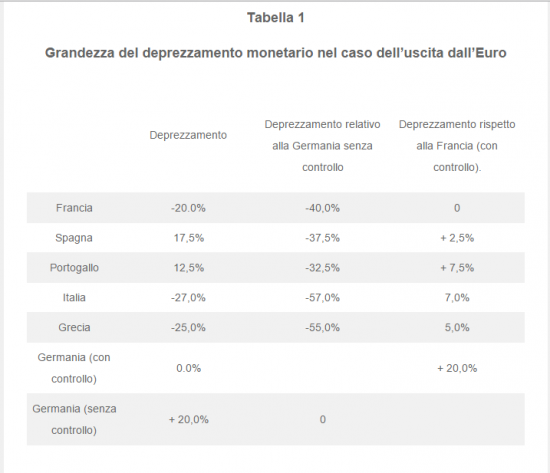

Le analisi «sovraniste» si fondano sull’ipotesi che sia possibile tenere sotto controllo l’inflazione una volta usciti dall’area euro. Questa sopra è una simulazione relativa al 2013-2014 del professor Jacques Sapir (del quale vi linkiamo uno dei paper più incisivi del 2011 sull’opportunità dell’uscita). Tali simulazioni si fondano su due assunti: il primo è che gli shock inflazionistici sono destinati a riassorbirsi nel medio periodo (diciamo, senza troppa precisione, un paio d’anni se si riesce a instaurare un trend di ripresa della produzione industriale e della produttività in generale). Il secondo assunto è un necessario controllo del mercato dei capitali: in pratica scordatevi di correre in banca per tenervi gli euro portandoli all’estero. Uscendo dall’euro c’è l’immediata svalutazione della nuova lira: questo è poco ma è sicuro. In secondo luogo, il mercato dei capitali si controlla facendo comprare alla Banca d’Italia i titoli del Tesoro che, almeno inizialmente i mercati saranno riluttanti a comperare (se non al prezzo di rendimenti super) visto che il Paese ha scelto di uscire dalla moneta unica. Insomma, la speranza dell’uscita dall’euro è quella di un’impennata dell’export che migliori gli sbilanciamenti interni. Questo, però, non toglie che la politica economica debba comunque procedere a riforme che evitino ulteriori impennate del debito pubblico. In un’Italia senza euro non possono esserci baby-pensionati con il retributivo e posti di lavoro nella pubblica amministrazione a go-go. È una scelta che si dovrebbe compiere: in autonomia, senza che sia la Germania a imporcela.

La tesi eurista

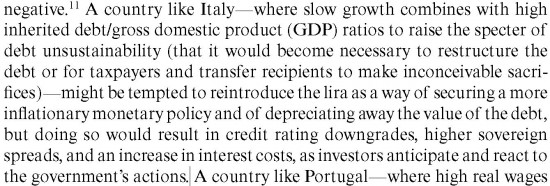

Una nazione come l’Italia – nella quale la bassa crescita si combina con un alto livello di debito/Pil ereditato (dagli anni precedenti) alimentando lo spettro di un’insostenibilità del debito (in base alla quale diventerebbe necessario o ristrutturare il debito stesso o chiedere a contribuenti e percettori del welfare immani sacrifici) – potrebbe essere tentata dal reintrodurre la lira come modo per garantirsi una politica monetaria più inflattiva e per svalutare il debito ma, così facendo, questo comporterebbe un downgrade del merito di credito, spread sovrani più elevati e un aumento del costo degli interessi in quanto gli investitori tendono ad anticipare le mosse dei governi

Con queste parole Barry Eichengreen, professore di Economia a Berkeley, ha sintetizzato nel 2010 la sostanziale impossibilità per i Piigs di uscire dall’euro. E se lo dice Eichengreen (autore di tesi contro il gold standard, ossia la convertibilità in oro delle monete), c’è da fidarsi. Infatti Eichengreen è spesso citato dal campione eurista di casa nostra il professor Riccardo Puglisi dell’Università di Pavia (nella foto a sinistra). Le tesi pro-euro procedono infatti per induzione: poiché l’uscita è sconveniente in base alle variazione stimate dei parametri macro- e microeconomici, allora è meglio rimanere. L’esempio che Puglisi ha portato a sostegno di questa è la Cecoslovacchia: quando Repubblica Ceca e Slovacchia si divisero nel 1993 abbandonando la divisa unica che avevano fino a quel momento, la parte economicamente più debole, cioè la Slovacchia, vide il proprio Pil diminuire del 4 per cento. Mutatis mutandis, se così fosse, anche l’Italia sarebbe costretta a una pesante penalizzazione one-off oltre a quella derivante, come suggerito da Eichengreen, dall’avere accesso più difficile ai mercati internazionali. Quindi, meglio restare nell’euro e cercare, per quanto possibile, di fare i compiti a casa. L’alternativa, infatti, è l’Argentina, passata da un default all’altro.

Con queste parole Barry Eichengreen, professore di Economia a Berkeley, ha sintetizzato nel 2010 la sostanziale impossibilità per i Piigs di uscire dall’euro. E se lo dice Eichengreen (autore di tesi contro il gold standard, ossia la convertibilità in oro delle monete), c’è da fidarsi. Infatti Eichengreen è spesso citato dal campione eurista di casa nostra il professor Riccardo Puglisi dell’Università di Pavia (nella foto a sinistra). Le tesi pro-euro procedono infatti per induzione: poiché l’uscita è sconveniente in base alle variazione stimate dei parametri macro- e microeconomici, allora è meglio rimanere. L’esempio che Puglisi ha portato a sostegno di questa è la Cecoslovacchia: quando Repubblica Ceca e Slovacchia si divisero nel 1993 abbandonando la divisa unica che avevano fino a quel momento, la parte economicamente più debole, cioè la Slovacchia, vide il proprio Pil diminuire del 4 per cento. Mutatis mutandis, se così fosse, anche l’Italia sarebbe costretta a una pesante penalizzazione one-off oltre a quella derivante, come suggerito da Eichengreen, dall’avere accesso più difficile ai mercati internazionali. Quindi, meglio restare nell’euro e cercare, per quanto possibile, di fare i compiti a casa. L’alternativa, infatti, è l’Argentina, passata da un default all’altro.

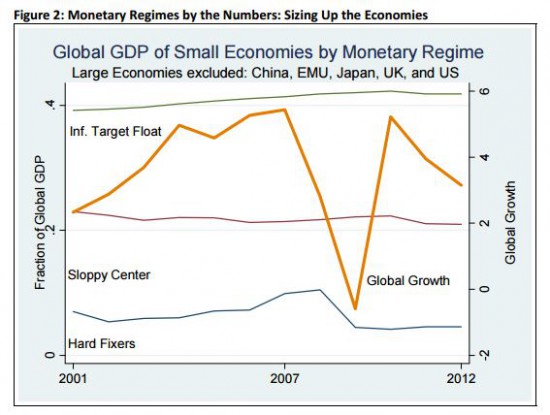

D’altronde – e questo grafico del professor Andrew Rose di Berkeley citato da Puglisi lo dimostra – non vi è nessuna relazione causale in base sia dimostrabile che politiche valutarie più o meno flessibili facciano crescere maggiormente l’economia. Questo grafico evidenzia che le politiche monetarie con target di inflazione (come quella praticata dalla Bce) hanno contribuito a una migliore performance economica dei Paesi più piccoli rispetto a quelli che tengono il cambio fisso (ovviamente qui si considera l’area euro come un solo Paese).

D’altronde – e questo grafico del professor Andrew Rose di Berkeley citato da Puglisi lo dimostra – non vi è nessuna relazione causale in base sia dimostrabile che politiche valutarie più o meno flessibili facciano crescere maggiormente l’economia. Questo grafico evidenzia che le politiche monetarie con target di inflazione (come quella praticata dalla Bce) hanno contribuito a una migliore performance economica dei Paesi più piccoli rispetto a quelli che tengono il cambio fisso (ovviamente qui si considera l’area euro come un solo Paese).

Ora potete andare al bar con due argomenti in più (e che argomenti!) per bullarvi degli altri avventori. Noi, liberali e agnostici, vi ricordiamo solo l’intervista concessa dall’economista Antonio Martino a questo giornale.

Wall & Street

P.S.: Mentre scrivevamo questo pomeriggio il presidente della Bce, Mario Draghi, stava rispondendo alla commissione Finanze dell’Europarlamento sull’argomento.

«L’euro è irrevocabile e così prevede il Trattato», ha risposto all’eurodeputato del Movimento 5 Stelle, Marco Valli, autore di un’interrogazione scritta cui l’ex numero uno di Bankitalia aveva risposto sottolineando, a livello puramente ipotetico (come specificato ieri), che per uscire l’Italia avrebbe dovuto chiudere la posizione Target 2 nei confronti della Bce (il sistema di garanzia di controparte nei trasferimenti di valuta intra- ed extraeuropei), attualmente negativa per poco meno di 360 miliardi di euro. Insomma, era solo un’ipotesi di scuola anche se tale cifra andrebbe sommata al costo dell’Eurexit legata alla gestione del debito pubblico e alla minore (o maggiore) crescita economica, che tuttora restano ignoti, anzi incogniti.

«L’euro è irrevocabile e così prevede il Trattato», ha risposto all’eurodeputato del Movimento 5 Stelle, Marco Valli, autore di un’interrogazione scritta cui l’ex numero uno di Bankitalia aveva risposto sottolineando, a livello puramente ipotetico (come specificato ieri), che per uscire l’Italia avrebbe dovuto chiudere la posizione Target 2 nei confronti della Bce (il sistema di garanzia di controparte nei trasferimenti di valuta intra- ed extraeuropei), attualmente negativa per poco meno di 360 miliardi di euro. Insomma, era solo un’ipotesi di scuola anche se tale cifra andrebbe sommata al costo dell’Eurexit legata alla gestione del debito pubblico e alla minore (o maggiore) crescita economica, che tuttora restano ignoti, anzi incogniti.