Casa, un sogno lungo una vita

Ah, la casa! Questo piccolo grande sogno borghese dell’italiano medio. Tanto amata da noi comuni mortali quanto odiata da una classe dirigente miope che in poco più di tre anni (dalla fine del 2011 a quella del 2014) ha aumentato il prelievo fiscale di oltre 29 miliardi. Imu e Tasi non solo hanno rovinato i piccoli proprietari costringendoli a subire un’altra stangata, ma hanno anche devastato il mercato perché hanno deprezzato il rendimento di questo bene. E la nuova riforma del catasto non promette per niente bene giacché si stima un aumento medio delle rendite del 25%, con inevitabili ricadute su Imu, Tasi e canone di affitto. Eppure il desiderio è talmente forte che ancor non c’abbandona.

Lo scenario

Nel 2014 le compravendite di immobili sono tornate a crescere per la prima volta dall’inizio della crisi (+3,6%). Due i fattori che hanno sostenuto il trend. In primo luogo, la discesa dei prezzi determinata dall’esagerato carico fiscale. Secondo l’Ufficio Studi del gruppo Tecnocasa, l’anno scorso la contrazione si è attestata al 7,2 per cento. Nelle grandi città la diminuzione è stata del 4,2%, nei capoluoghi di provincia del 4,6%, mentre nell’hinterland delle grandi città i prezzi sono diminuiti del 3,4 per cento. Genova, con una diminuzione dei prezzi del 9,2%, è la città in cui gli immobili hanno perso più valore. Segue Napoli con -6,8 per cento. Più contenute le perdite per Milano e Bologna (rispettivamente -2,6% e -2,3%). In seconda battuta, la disponibilità delle banche a fare credito. Le nuove erogazioni di mutui per l’acquisto di immobili nel 2014 hanno registrato un incremento annuo del +32,5%, segnala l’Abi aggiungendo che lo scorso gennaio il tasso di crescita è ulteriormente salito al 35 per cento. Non è un business redditizio per gli istituti considerato che il basso livello dei tassi e la liquidità messa in circolo dalla Bce non consentono grandi margini di manovra sugli spread da applicare ai contratti. Ma c’è di buono che, sinora, è uno dei prestiti meno rischiosi per una banca: se le cose vanno male, diventano proprietarie dell’immobile. Sinora, perché il Comitato di Basilea vuole inasprire le politiche di accantonamento in bilancio per i mutui ipotecari. Se la proposta dovesse passare, gli istituti potranno far credito alle condizioni attuali solo a chi ha una liquidità pari almeno al 50% del valore dell’immobile.

Nel 2014 le compravendite di immobili sono tornate a crescere per la prima volta dall’inizio della crisi (+3,6%). Due i fattori che hanno sostenuto il trend. In primo luogo, la discesa dei prezzi determinata dall’esagerato carico fiscale. Secondo l’Ufficio Studi del gruppo Tecnocasa, l’anno scorso la contrazione si è attestata al 7,2 per cento. Nelle grandi città la diminuzione è stata del 4,2%, nei capoluoghi di provincia del 4,6%, mentre nell’hinterland delle grandi città i prezzi sono diminuiti del 3,4 per cento. Genova, con una diminuzione dei prezzi del 9,2%, è la città in cui gli immobili hanno perso più valore. Segue Napoli con -6,8 per cento. Più contenute le perdite per Milano e Bologna (rispettivamente -2,6% e -2,3%). In seconda battuta, la disponibilità delle banche a fare credito. Le nuove erogazioni di mutui per l’acquisto di immobili nel 2014 hanno registrato un incremento annuo del +32,5%, segnala l’Abi aggiungendo che lo scorso gennaio il tasso di crescita è ulteriormente salito al 35 per cento. Non è un business redditizio per gli istituti considerato che il basso livello dei tassi e la liquidità messa in circolo dalla Bce non consentono grandi margini di manovra sugli spread da applicare ai contratti. Ma c’è di buono che, sinora, è uno dei prestiti meno rischiosi per una banca: se le cose vanno male, diventano proprietarie dell’immobile. Sinora, perché il Comitato di Basilea vuole inasprire le politiche di accantonamento in bilancio per i mutui ipotecari. Se la proposta dovesse passare, gli istituti potranno far credito alle condizioni attuali solo a chi ha una liquidità pari almeno al 50% del valore dell’immobile.

In ogni caso, concludono gli esperti di Tecnocasa, lo scenario resterà positivo sul versante della domanda. Nel 2015 i prezzi dovrebbero registrare una variazione negativa compresa tra il -4 e il -2 per cento, mentre le compravendite dovrebbero aumentare ulteriormente per chiudere tra 430 e 440mila. La stabilità dei prezzi potrebbe raggiungersi nel 2016 e confermarsi anche per il 2017.

Comprare casa: un’ipoteca sul futuro

Una volta che si sia presa la decisione fatidica, bisogna entrare nell’ordine di idee che il servizio del debito (cioè la quota di reddito da mettere da parte per onorare mensilmente il mutuo) è una priorità ineludibile e che le proprie scelte, oltreché il proprio tenore di vita (della scartavetrata di tasse sulla casa vi abbiamo già detto), devono essere regolate da questo obbligo. Le statistiche parlano chiaro: il 68,7% degli italiani è proprietario di casa (Rapporto 2014 della Bce sulla ricchezza e i consumi delle famiglie dell’area dell’Euro) contro una media Eurozona del 60%. Ma solo il 4% sono under 30: comprare casa non è un affare per giovani, soprattutto se titolari di un contratto flessibile.

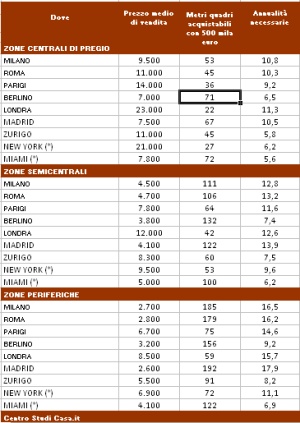

Ed è grazie a una ricerca condotta dal Centro Studi del portale immobiliare Casa.it che il nostro blog economico entra in una dimensione totalmente politica di quest’analisi socio-demografica. La minore capacità di spesa degli italiani, ovverosia retribuzioni medie troppo basse rispetto ai prezzi, pur in discesa, del mercato immobiliare, rende l’acquisto di un’immobile un vero e proprio percorso a ostacoli: un’ipoteca sulla vita. Con un Pil pro capite di circa 26.400 euro (dati Istat), un italiano che voglia diventare proprietario di una casa di 80 mq, valutata intorno ai 176mila euro, dovrà immolare alla causa non meno di 10 annualità. In Francia, dove i prezzi delle case sono leggermente più bassi che da noi, le annualità sono due in meno. In Gran Bretagna, dove il prezzo al metro quadro è più alto, gli anni sono 9. Il paradosso è che comprare casa in metropoli decisamente costose come Parigi, Londra o New York sia relativamente più facile e indolore che nelle nostre città. Nei Paesi mediterranei il confronto è ancora più impietoso: in Spagna il numero delle annualità da sacrificare è 7, in Portogallo sono solo 5, in Grecia 6. La musica non cambia spostando il confronto sulle città al top del mercato immobiliare nei singoli Paesi. Coprire il prezzo d’acquisto di un’unità immobiliare da 80 metri quadri nelle zone centrali di pregio di Roma o Milano, infatti, comporta per le finanze dell’italiano medio l’improponibile accantonamento di oltre 10 anni di stipendio, mentre a Berlino il sacrificio economico è limitato a 6,5 annualità. Persino nel cuore di New York, dove il prezzo medio al metro quadro si aggira intorno ai 21mila euro, le annualità da investire per completare l’acquisto sono solo 6,2.

Ed è grazie a una ricerca condotta dal Centro Studi del portale immobiliare Casa.it che il nostro blog economico entra in una dimensione totalmente politica di quest’analisi socio-demografica. La minore capacità di spesa degli italiani, ovverosia retribuzioni medie troppo basse rispetto ai prezzi, pur in discesa, del mercato immobiliare, rende l’acquisto di un’immobile un vero e proprio percorso a ostacoli: un’ipoteca sulla vita. Con un Pil pro capite di circa 26.400 euro (dati Istat), un italiano che voglia diventare proprietario di una casa di 80 mq, valutata intorno ai 176mila euro, dovrà immolare alla causa non meno di 10 annualità. In Francia, dove i prezzi delle case sono leggermente più bassi che da noi, le annualità sono due in meno. In Gran Bretagna, dove il prezzo al metro quadro è più alto, gli anni sono 9. Il paradosso è che comprare casa in metropoli decisamente costose come Parigi, Londra o New York sia relativamente più facile e indolore che nelle nostre città. Nei Paesi mediterranei il confronto è ancora più impietoso: in Spagna il numero delle annualità da sacrificare è 7, in Portogallo sono solo 5, in Grecia 6. La musica non cambia spostando il confronto sulle città al top del mercato immobiliare nei singoli Paesi. Coprire il prezzo d’acquisto di un’unità immobiliare da 80 metri quadri nelle zone centrali di pregio di Roma o Milano, infatti, comporta per le finanze dell’italiano medio l’improponibile accantonamento di oltre 10 anni di stipendio, mentre a Berlino il sacrificio economico è limitato a 6,5 annualità. Persino nel cuore di New York, dove il prezzo medio al metro quadro si aggira intorno ai 21mila euro, le annualità da investire per completare l’acquisto sono solo 6,2.

E allora è giunto il momento di porsi alcune questioni:

- Posto che in Italia la produttività del lavoro (soprattutto nel settore privato) non è particolarmente bassa, anzi.

- Posto che l’aliquota fiscale media sui redditi di chi è in grado di comperare una casa è generalmente uguale o superiore al 35 per cento.

- Posto che l’esagerato prelievo fiscale sugli immobili si propone di tassare sia il possesso di un bene sia di finanziare i servizi pubblici che ai beni immobili sono collegati

si evidenzia una contraddizione

- Se l’obiettivo è intervenire fiscalmente sul possesso dei beni, allora è ingiustificato colpire i redditi e la possibilità di accesso ai beni, bensì occorre incoraggiare sotto tutti i punti di vista la produttività del lavoro.

- Se si vogliono tassare i redditi per ridurre all’origine le sperequazioni (la famosa redistribuzione tanto cara ad alcuni), allora quella fiscalità deve essere utilizzata anche per garantire buoni servizi alla collettività senza pretendere balzelli aggiuntivi.

Quello che si stenta ad accettare in ogni caso è uno Stato che vuole «intermediare», cioè occuparsi del trasferimento di ricchezza per via fiscale, riducendo molti in povertà. O costringendoli a enormi sacrifici anche per l’acquisto della casa.

Wall & Street