L’Atlante dei Liberali

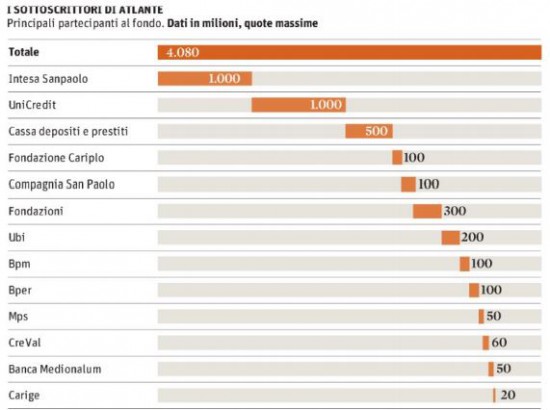

Delle criticità connesse all’istituzione del Fondo Atlante vi abbiamo parlato pochi giorni fa. Nel frattempo, qualche dettaglio si è aggiunto al quadro d’insieme che avevamo presentato e, soprattutto, si sono levate molte voci critiche contro questa «operazione di sistema» che vede tra i propri registi il governo e Bankitalia (per una volta unanimi), le grandi banche a partire da Intesa Sanpaolo e UniCredit (che però non supereranno la soglia del 20% per evitare che una partecipazione qualificata comprometta la patrimonializzazione a fronte di un calo di Cet1 stimato in 30 punti base) e le Fondazioni bancarie guidate dall’Acri presieduta da Giuseppe Guzzetti. Politica e finanza si sono compattate in nome dell’interesse nazionale. Ci risparmiamo la solita tiritera dei «salotti buoni».

Dicevamo dei dettagli, che marginali non sono. In primo luogo, è emerso che il 70% dei fondi sarà destinata agli aumenti di capitale e il 30% all’acquisto di non performing loans (anche se quanto non impiegato per comprare equity andrà a questo capitolo). Questo significa che il Fondo Atlante sarà soprattutto una holding di partecipazioni bancarie piuttosto che un veicolo di investimento in asset rischiosi come le cartolarizzazioni delle sofferenze. Con tutto ciò che comporta sia in termini di conflitti di interesse (i principali azionisti di Atlante sono banche) sia di coinvolgimento di istituzioni finanziarie sane (le banche più forti, le assicurazioni che investono in Atlante saranno penalizzate in termini di ratio patrimoniali). Senza contare che la dichiarazione del ministro dell’Economia, Pier Carlo Padoan, secondo cui il Fondo Atlante produrrà «un effetto-leva da 50 miliardi», prelude a una qualche forma di forte indebitamento del fondo stesso o di coinvolgimento di altri attori che di per sé rende inimmaginabili le conseguenze in caso di ritorno negativo dell’investimento, ossia se gli asset acquisiti si svalutassero.

Il secondo dettaglio è ancor più denso di significati: Italia e Francia hanno messo a punto un documento, che verosimilmente dovrebbe essere discusso nell’Ecofin della prossima settimana, con il quale si chiede al Fondo salva-Stati (Esm) di anticipare una linea di credito che anticipi l’entrata in vigore del meccanismo unico di risoluzione (Srm), prevista dal 2024, in modo da creare una rete di sicurezza (backstop) in caso di crisi delle banche più grandi. A differenza di Atlante, questo Fondo interverrebbe in regime di bail in, ma la sua istituzione dovrebbe fungere da deterrente nonché da garante della solidità del sistema bancario di Eurolandia. Indi per cui Atlante è solo un modo per tenere a bada su scala nazionale un problema che invece è sistemico e che in Italia potrebbe accentuarsi a causa della tensione finanziaria delle banche più piccole o di alcune grandi. Presumiamo che la Germania dirà no così come l’Italia è pronta a dire di no alla discussione Ecofin del nuovo sistema di valutazione dei titoli di Stato attribuendo loro un rischio affinché possano essere progressivamente scaricati dai bilanci bancari. Anche questa è una prospettiva poco piacevole della quale vi avevamo parlato.

Facciamo, quindi, un breve riassunto. Grandi banche come Intesa, UniCredit e Ubi e, in minima parte, assicurazioni, Stato (attraverso la Cdp) e Fondazioni bancarie hanno dato vita a un fondo di investimento che ha lo scopo di togliere le castagne dal fuoco a due banche venete che fallirebbero in regime di bail in (con gran dolore di azionisti, obbligazionisti e correntisti) se i loro aumenti di capitale non fossero sottoscritti. E che Atlante sia utile ce lo dice la forchetta di prezzo dell’aumento di Popolare Vicenza, fissata tra 0,1 e 3 euro. Che comunque è un fallimento rispetto a titoli che un anno fa valevano 62 euro. Secondariamente, questo fondo deve intervenire sul mercato per comprare a un prezzo superiore a quello riconosciuto dagli altri partecipanti le sofferenze bancarie meno pregiate (i titoli junior delle cartolarizzazioni) per liberare i bilanci (di Mps, Carige e degli altri istituti con questo problema) da queste zavorre senza che la cessione comporti una minusvalenza altrettanto dannosa. Non c’è bisogno di essere laureati in economia per capire che questo si chiama «turbativa del mercato», ossia la messa in campo di una condotta che altera la naturale formazione dei prezzi in base alla legge della domanda e dell’offerta. Un po’ come hanno fatto (più o meno legalmente) i petrodollari degli sceicchi proprietari di Manchester City e Paris Saint-Germain con quest’ultima squadra che ha potuto spendere una cifra folle per aggiudicarsi i due ultimi grandi talenti del Milan (Thiago Silva e Ibrahimovic). Anche nel calcio esisterebbe una normativa che obbliga le società a non spendere più di quanto ricavano, ma le squadre più forti economicamente riescono ad aggirarla facendo lievitare indebitamente i costi delle prestazioni dei calciatori.

Facciamo, quindi, un breve riassunto. Grandi banche come Intesa, UniCredit e Ubi e, in minima parte, assicurazioni, Stato (attraverso la Cdp) e Fondazioni bancarie hanno dato vita a un fondo di investimento che ha lo scopo di togliere le castagne dal fuoco a due banche venete che fallirebbero in regime di bail in (con gran dolore di azionisti, obbligazionisti e correntisti) se i loro aumenti di capitale non fossero sottoscritti. E che Atlante sia utile ce lo dice la forchetta di prezzo dell’aumento di Popolare Vicenza, fissata tra 0,1 e 3 euro. Che comunque è un fallimento rispetto a titoli che un anno fa valevano 62 euro. Secondariamente, questo fondo deve intervenire sul mercato per comprare a un prezzo superiore a quello riconosciuto dagli altri partecipanti le sofferenze bancarie meno pregiate (i titoli junior delle cartolarizzazioni) per liberare i bilanci (di Mps, Carige e degli altri istituti con questo problema) da queste zavorre senza che la cessione comporti una minusvalenza altrettanto dannosa. Non c’è bisogno di essere laureati in economia per capire che questo si chiama «turbativa del mercato», ossia la messa in campo di una condotta che altera la naturale formazione dei prezzi in base alla legge della domanda e dell’offerta. Un po’ come hanno fatto (più o meno legalmente) i petrodollari degli sceicchi proprietari di Manchester City e Paris Saint-Germain con quest’ultima squadra che ha potuto spendere una cifra folle per aggiudicarsi i due ultimi grandi talenti del Milan (Thiago Silva e Ibrahimovic). Anche nel calcio esisterebbe una normativa che obbliga le società a non spendere più di quanto ricavano, ma le squadre più forti economicamente riescono ad aggirarla facendo lievitare indebitamente i costi delle prestazioni dei calciatori.

Non è un mistero, perciò, che autorevoli economisti di area liberale (politicamente impegnati e non). Abbia legittimamente levato la propria voce contro questa indebita ingerenza nei confronti del mercato. Lo ha fatto molto dettagliatamente Franco Debenedetti in un editoriale sul Foglio stigmatizzando il ruolo di Atlante come paravento per un sistema bancario italiano molto immaturo, caratterizzato da troppe connivenze (la solita vecchia storia del credito agli amici degli amici) e incapace di riformarsi.

Lo ha detto in maniera più sintetica Renato Brunetta, economista e capogruppo di Forza Italia alla Camera

Con #Atlante si abbandona il mercato per approdare a un modello di economia socialista di mutua assistenza.Renzi e Padoan vogliono questo?

— Renato Brunetta (@renatobrunetta) 15 aprile 2016

Non fa una grinza: è socialismo la condivisione dei rischi dinanzi a una fase di mercato incerta. In un’ottica liberale si salva il più forte, mentre il più debole che non ha la forza di stare in piedi deve necessariamente fallire pena lo spreco di risorse dell’intero sistema. Altrettanto chiaro è stato il professor Riccardo Puglisi dell’Università di Pavia.

Con il Fondo Atlante governo e banchieri -alcuni obtorto collo- cercano di contrastare il meccanismo responsabilizzante del bail-in. Bravi!

— Riccardo Puglisi (@ricpuglisi) 15 aprile 2016

Anche qui non c’è nessuna obiezione teorica che si possa muovere. Il bail in nasce da un principio liberale che più liberale non si può: evitare che i soldi dei contribuenti finiscano a finanziare banche che non hanno saputo fare il proprio mestiere. Ed è proprio qui che un liberale dovrebbe operare un distinguo.

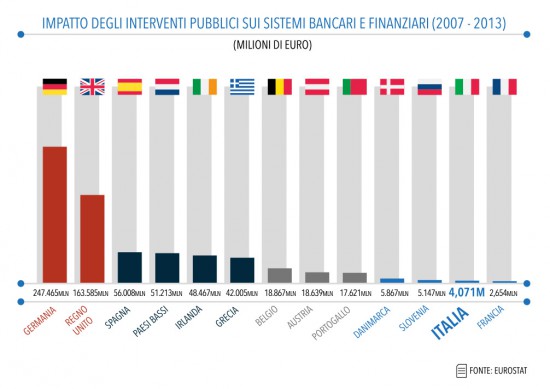

Come vedete molti Stati europei hanno aiutato le loro banche (la Germania in primis) mentre gli istituti greci e spagnoli sono stati messi in sicurezza anche con il contributo dell’Unione Europea. Questa procedura, conclusa nel 2013, ha visto l’Italia partecipare con i Monti-bond concessi al solo Monte dei Paschi. Lo sappiamo perché: l’Italia ha troppo debito pubblico e non se lo sarebbe potuto permettere. Ma il debito pubblico in rapporto al Pil è esploso in virtù della crisi e delle politiche di austerity che sono state imposte come cura (sbagliata) alla recessione. Politiche a base di tasse che hanno depresso consumi e investimenti, azzerando la produttività e rendendo difficile per imprese e cittadini restituire i prestiti bancari che così sono diventate sofferenze. E un vero liberale non inasprirebbe mai il carico fiscale in tempi di recessione. È anche vero che Atlante è una gestione «socialista» dei rischi, ma l’Europa che ha inventato il bail in non ha inventato la garanzia unica sui depositi, che avrebbe tranquillizzato investitori e risparmiatori, rimandandola a tempi migliori.

E poi, diciamoci la verità, un liberale rispetta i patti ma questa Europa che, da un giorno all’altro, trasforma le obbligazioni ordinarie e quelle subordinate in carta straccia ( o tutt’al più le converte in azioni) prima che sia dichiarato il fallimento della stessa azienda bancaria quanto è liberale?

E se non credete a noi, leggete quanto ha affermato il governatore di Bankitalia, Ignazio Visco, in audizione presso la Commissione Finanze del Senato. «Il nostro approccio negoziale, ripetutamente espresso nelle sedi ufficiali, era diverso: il bail-in avrebbe dovuto avere natura contrattuale, non avere effetti retroattivi sui titoli di credito già emessi ed entrare in vigore con adeguata gradualità», ha dichiarato. Visco non è certo meno liberale o più socialista degli economisti sopra citati, soprattutto quando sostiene che «uno strumento concepito per ridurre l’impatto di una crisi, non può creare le premesse per renderla più probabile: se è così deve essere rivisto». Occorre, perciò, trovare un giusto bilanciamento: «l’investitore colpito, infatti, non trova alcun conforto dal fatto di essere stato tutelato come contribuente», ha concluso. E noi non possiamo che essere d’accordo.

E se non credete a noi, leggete quanto ha affermato il governatore di Bankitalia, Ignazio Visco, in audizione presso la Commissione Finanze del Senato. «Il nostro approccio negoziale, ripetutamente espresso nelle sedi ufficiali, era diverso: il bail-in avrebbe dovuto avere natura contrattuale, non avere effetti retroattivi sui titoli di credito già emessi ed entrare in vigore con adeguata gradualità», ha dichiarato. Visco non è certo meno liberale o più socialista degli economisti sopra citati, soprattutto quando sostiene che «uno strumento concepito per ridurre l’impatto di una crisi, non può creare le premesse per renderla più probabile: se è così deve essere rivisto». Occorre, perciò, trovare un giusto bilanciamento: «l’investitore colpito, infatti, non trova alcun conforto dal fatto di essere stato tutelato come contribuente», ha concluso. E noi non possiamo che essere d’accordo.

Wall & Street