L’Italia spompata del Def

I lettori del Giornale sanno già che il Def 2015-2019 del governo di Matteo Renzi è una boiata pazzesca. Glielo ha spiegato con dovizia di particolari il nostro ottimo collega Antonio Signorini svelando da una parte l’incubo di 63 miliardi di tasse in più nel triennio 2017-2019 (dando per assodato che l’anno prossimo si eviti lo scatto delle clausole di salvaguardia con un aumento monstre delle aliquote Iva). Antonio vi ha anche fatto sapere che l’Ufficio Parlamentare di Bilancio (il guardiano dei conti che opere nelle due Camere) ha sottolineato che le previsioni di crescita sono troppo ottimistiche e, se per caso qualcosa andasse storto, già da subito ci ritroveremmo con qualche miliardo di buchi da tappare. Ciò di cui vi vogliamo parlare è una visione ancor più analitica del Documento di Economia e Finanza, elaborata da due esperti in materia. Le conclusioni sono le medesime, ma purtroppo ancor più terrificanti.

Sul filo del rasoio

La prima analisi è quella di Lorenzo Codogno, fino all’anno scorso capoeconomista del Ministero dell’Economia e primo estensore dei contenuti del Def stesso. Oggi Codogno è ritornato nella sua Londra: insegna alla London School of Economics e ha aperto una società di consulenza che si occupa di analisi macroeconomiche (LC Macro Advisors). In un report elaborato a caldo Codogno ha messo in evidenza che il minor deficit/Pil atteso quest’anno (dal 3% al 2,6%) ha alleviato le previsioni di taglio della spesa di 0,4 punti percentuali di Pil. Si è infatti passati dai 16 miliardi di spending review necessaria ai 10 miliardi programmati dal governo. Ma il calo del disavanzo è ciclico, cioè dipende dalle condizioni contingenti, mentre la spesa pubblica è un dato permanente e, in mancanza di precise indicazioni, tende a restare invariato se non addirittura a crescere. Secondo Codogno, sarebbe stato necessario effettuare profonde riforme alla pubblica amministrazione e al modo in cui vengono forniti servizi ai cittadini, mentre ora c’è la chiara percezione che il governo ormai sia a corto di modi semplici di tagliare la spesa corrente.

L’ex capoeconomista del Tesoro ha fatto di più definendo quali avrebbero dovuto essere le direttrici dell’intervento del governo in materia di spesa. In primo luogo, migliorare le condizioni per l’impresa, cioè abbassare le tasse e finanziare le politiche attive per il lavoro in modo da favorire il ricollocamento dei disoccupati (che sono sempre al 12,7% della popolazione attiva e al 42,6% di quella giovanile, è bene ricordarlo). In terzo luogo, se vi fossero ulteriori risorse da spendere, bisognerebbe destinarle alla ripresa del credito. Il volume dei prestiti bancari è ancora in flessione anche se a tassi più ridotti rispetto all’anno scorso. Gli istituti temono di incappare in nuove sofferenze e di ricominciare la tarantella svalutazioni-accantonamenti-perdite-aumenti di capitale. Dunque, servirebbe una legislazione favorevole alle banche o comunque una riforma del diritto che consentisse un recupero veloce delle garanzie se non addirittura la famosa bad bank. Invece, Renzi si balocca col tesoretto da 1,6 miliardi che non cambierà le carte in tavola. Per fare tutto ciò, però, bisognerebbe tagliare la spesa pubblica. Con i Comuni e le Regioni sul piede di guerra per qualche miliardo di tagli e con le elezioni che incombono, chi se la sente di prendere queste decisioni impopolari? Ultimo ma non meno importante: il Pil quest’anno dovrebbe tornare a crescere e l’Unione Europea potrebbe pretendere la correzione di bilancio prevista dal Fiscal Compact e finora condonata perché c’era la recessione ma comunque si stavano facendo le riforme. Sono due punti di Pil, cioè oltre 30 miliardi.

L’inferno della bassa crescita

Comprenderete bene che ove mai la nostra economia nel 2016 crescesse meno dell’1,4% preventivato, toccheremmo con le mani questo dramma sotto forma di nuove tasse. Come sia questo inferno lo ha spiegato bene la banca Hsbc in un recente report. Essa stima per l’anno prossimo una crescita dello 0,8%: i rischi di una revisione al ribasso sono elevatissimi sia a causa delle pressioni deflazionistiche (che tendono a portare con sé un minore sviluppo di consumi e investimenti) sia a causa della moderazione salariale. Qui apriamo una piccolissima parentesi. Hsbc non parla di sfruttamento dei lavoratori, ma allude al fatto che la crescita delle retribuzioni sarà comunque modesta e se anche il Jobs Act porterà posti di lavoro in più, saranno assunzioni nuove con la paga base e dunque con possibilità di spesa limitate. Che cosa vuol dire far scattare la clausola di salvaguardia con più Iva e più accise sui carburanti? Vuol dire perdere un punto percentuale di Pil, cioè non crescere.

Ma perché l’economista di Hsbc Fabio Balboni ritiene che il premier Renzi e il ministro Padoan siano stati troppo ottimisti? In primo luogo, perché l’Italia da quando è entrata nell’euro non ha mai avuto tre anni di crescita consecutivi (il Def stima +1,4% nel 2016, +1,5% nel 2017 e +1,4% nel 2018). In secondo luogo, perché la disoccupazione ha assunto connotati strutturali e, anche considerando un buon successo del Jobs Act (che ci auguriamo pur esprimendo riserve), la creazione netta di nuovi posti di lavoro sarà limitata e perciò la percentuale dei senza lavoro dovrebbe – nella migliore delle ipotesi – attestarsi attorno al 10% senza tornare al 7-8% dei livelli pre-crisi. Uno dei fattori strutturali che impediscono di prevedere un miglioramento della situazione è il fatto che recenti ricerche abbiano messo in evidenza come l’offerta e la domanda di lavoro in Italia rischino di non incrociarsi. Uno studio di Manpower ha evidenziato che il 35% delle imprese denuncia carenze di professionalità in organico e non riesce a coprirle, mentre le statistiche Ocse evidenziano che il 20% delle aziende ritiene la propria manodopera non sufficientemente qualificata. Che cosa significa? Che il sistema dell’istruzione è fallito e che bisognerebbe spendere soldi per rimetterlo in sesto. Ma se il governo pretende di fare l’ennesima informata di precari nella scuola, di non toccare le pensioni di anzianità e la sanità pubblica (oltre ad abbassare le tasse), non ci saranno mai risorse sufficienti. Ma anche atteso che si possa fare a meno delle professionalità in un’economia evoluta come la nostra, lavoratori senza competenze possono trovare impiego in settori come la pubblica amministrazione (uscieri, impiegati, ecc.) o le costruzioni (operai edili). Entrambi i settori sono penalizzati dalla necessità di ridurre la spesa. Senza opere pubbliche e con il mercato immobiliare ancora in calo è difficile che l’edilizia possa offrire impiego.

Ma perché l’economista di Hsbc Fabio Balboni ritiene che il premier Renzi e il ministro Padoan siano stati troppo ottimisti? In primo luogo, perché l’Italia da quando è entrata nell’euro non ha mai avuto tre anni di crescita consecutivi (il Def stima +1,4% nel 2016, +1,5% nel 2017 e +1,4% nel 2018). In secondo luogo, perché la disoccupazione ha assunto connotati strutturali e, anche considerando un buon successo del Jobs Act (che ci auguriamo pur esprimendo riserve), la creazione netta di nuovi posti di lavoro sarà limitata e perciò la percentuale dei senza lavoro dovrebbe – nella migliore delle ipotesi – attestarsi attorno al 10% senza tornare al 7-8% dei livelli pre-crisi. Uno dei fattori strutturali che impediscono di prevedere un miglioramento della situazione è il fatto che recenti ricerche abbiano messo in evidenza come l’offerta e la domanda di lavoro in Italia rischino di non incrociarsi. Uno studio di Manpower ha evidenziato che il 35% delle imprese denuncia carenze di professionalità in organico e non riesce a coprirle, mentre le statistiche Ocse evidenziano che il 20% delle aziende ritiene la propria manodopera non sufficientemente qualificata. Che cosa significa? Che il sistema dell’istruzione è fallito e che bisognerebbe spendere soldi per rimetterlo in sesto. Ma se il governo pretende di fare l’ennesima informata di precari nella scuola, di non toccare le pensioni di anzianità e la sanità pubblica (oltre ad abbassare le tasse), non ci saranno mai risorse sufficienti. Ma anche atteso che si possa fare a meno delle professionalità in un’economia evoluta come la nostra, lavoratori senza competenze possono trovare impiego in settori come la pubblica amministrazione (uscieri, impiegati, ecc.) o le costruzioni (operai edili). Entrambi i settori sono penalizzati dalla necessità di ridurre la spesa. Senza opere pubbliche e con il mercato immobiliare ancora in calo è difficile che l’edilizia possa offrire impiego.

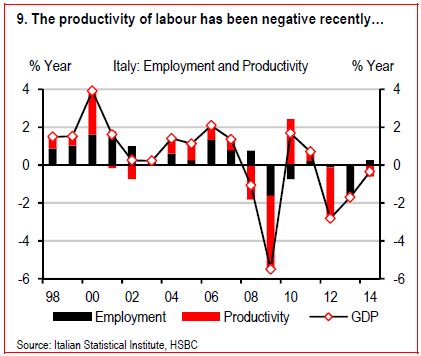

Lavoro improduttivo

Questi due grafici mostrano chiaramente quello che non funziona nel nostro sistema economico. Sono numeri e, dunque, sono scevri da qualsiasi interpretazione politica. A maggior riprova della loro neutralità vi è il fatto che, a seconda delle convinzioni politico-economiche di ciascuno di noi, essi genereranno risposte diverse. Il primo evidenzia come la produttività del lavoro sia diminuita nonostante il calo dell’occupazione. Il che significa che, nonostante i lavoratori fossero di meno, si è lavorato comunque di meno. Il dato non è sconosciuto, gli addetti ai lavori lo sanno bene, i politici non ne parlano perché la gente si arrabbia quando si afferma che lavora poco. Avemmo l’occasione di parlarne qualche tempo fa con il responsabile del centro studi di un’importante associazione imprenditoriale. E la risposta fu sorprendente: la maggioranza delle aziende è piccola per cui si è preferito far lavorare meno quello che in molti casi è l’unico dipendente piuttosto che chiudere bottega. Le interpretazioni possibili di questo fenomeno sono principalmente due. Un economista eterodosso come l’esimio professor Alberto Bagnai l’ha sintetizzata bene in un suo post di due anni fa. La produttività del lavoro cala e questo, in maniera ancor più evidente dall’ingresso nell’euro, perché con la politica dei redditi e la flessibilizzazione del lavoro si è scelto di penalizzare la manodopera. Secondo questa visione (e Bagnai cita un economista liberista come Francesco Daveri favorevole all’abolizione dell’articolo 18):

«L’abbondanza di lavoro a buon mercato derivante da queste riforme monche ha determinato un declino del rapporto capitale/lavoro di equilibrio. Potrebbe anche aver scoraggiato la capacità innovativa di molti imprenditori, che sono stati posti a confronto con la tentazione irresistibile di adottare tecniche che usassero in modo intensivo i lavoratori part-time, la cui disponibilità sul mercato del lavoro era aumentata».

Salari bassi, minore capacità di spesa, minori entrate fiscali, più debito privato (quando possibile) e, infine, più debito pubblico. Bagnai, in quel mirabile post, stava solo citando un suo collega perché voleva arrivare a un altro tipo di conclusioni (che ben presto vedremo anche qui). Ma, con tutto il rispetto che gli dobbiamo, ci pare che, filosoficamente, abbia un po’ sottovalutato quello «scoraggiato la capacità innovativa» (che non è solo questione di investimenti come vedremo). Diciamo solo che, alle condizioni attuali, il premio di rischio non vale la candela. Investire, aumentare la produttività, remunerare ancor di più i dipendenti in base agli obiettivi (FCA lo ha annunciato in pompa magna, ma bisognerà aspettare i dati definitivi e comunque il fatto che abbia la sua sede nella tax friendly Olanda non è secondario) comporta margini di profitto molto modesti. Perché il cumenda dovrebbe mettere in gioco il suo capitale per tutto questo ambaradan e piuttosto non comprare un Btp? O magari comprarsi il Ferrarino e spararsi un po’ di pose a Courma oppure a Santa? L’economia tanto la fa girare lo stesso! Possiamo dirlo che il carico fiscale scoraggia le politiche neoclassiche e liberiste di offerta? Insomma, anche il business environment di cui parla anche Codogno ha un suo peso.

Hsbc ci porta su un terreno nel quale il giornalista economico-finanziario medio inizia a trovarsi chiaramente a disagio e del quale l’uomo della strada ignora l’esistenza. Motivo per il quale si può saltare a piè pari la trattazione? Assolutamente no! Lo facciamo per i quattro gatti a cui potrebbe interessare (e dubitiamo che Matteo Renzi ma anche buona parte del centrodestra siano tra questi) cioè qualche malato di economia politica, qualche liberale e soprattutto qualche vecchio comunista che ha passato i pomeriggi e le serate in sezione a studiare i testi sacri. Cerchiamo di spiegarlo nella maniera più semplice possibile. Il Pil è reddito e questo dipende, cioè è funzione principalmente di due fattori: il capitale e il lavoro. Come si vede dal grafico: le bande nere sono il lavoro e quelle rosse il capitale. La curva rossa è il Pil e quella nera il potenziale di crescita definito come sfruttamento ottimale dei fattori della produzione che sono sempre il capitale e il lavoro. La produttività totale dei fattori è la linea grigia e, da quando c’è l’euro è costantemente in territorio negativo: questo ha fatto sì che il differenziale tra crescita potenziale e reale sia pressoché azzerato. Tant’è vero che nel 2016 Hsbc lo stima a un 0,7-0,8% massimo. Prima di ritornare all’ottimo Bagnai, citiamo un’altra volta Balboni il quale asserisce che le riforme programmate da Renzi produrranno effetti solo nel lungo termine, anche perché quelle più importanti: liberalizzazioni e riforma della PA e della giustizia (tempi certi per le cause civili che per le imprese sono fondamentali) sono di là da venire. Non si parla di riforma fiscale perché il mondo della finanza è generalmente agnostico a riguardo: è vero che meno tasse fanno comodo a tutti, ma i contestuali tagli di spesa producono un effetto depressivo che ne attutisce la spinta propulsiva. Insomma, per tagliare le tasse bisogna avere le «palle» di Margareth Thatcher e di Ronald Reagan. E non tutti ce l’hanno.

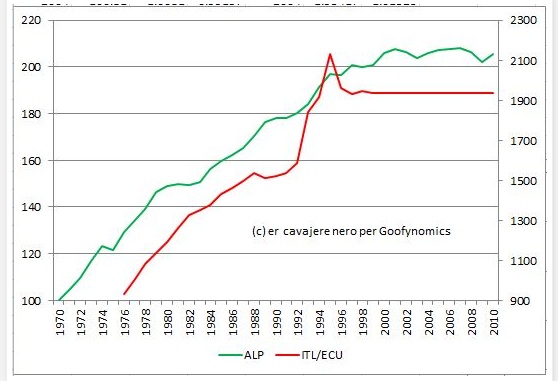

Questo è lo stesso grafico di Hsbc, limitato al 2010 e pubblicato nel 2013 da Bagnai. L’economista pone in correlazione la produttività del lavoro alla moneta unica. Come vedete, la crescita dal 1999 (anno di introduzione del cambio fisso) subisce un ulteriore brusco stop dopo il rallentamento già generato da politica dei redditi e riforma Treu del lavoro (la riforma Biagi non ce la facciamo a inserirla nel calderone, siamo un po’ partigiani anche noi). Secondo la ricostruzione di Bagnai, l’adesione all’euro ha comportato un’implicita rivalutazione del cambio che ha penalizzato le esportazioni e, di conseguenza, ha fatto calare la produttività. O se vogliamo essere ancora più brutali: la Germania ha svalutato a spese nostre e ci ha inondato di suoi prodotti limitando il nostro avanzo commerciale (se l’Italia non fosse un Paese manifatturiero, sarebbe già collassata come la povera Grecia). Ma la svalutazione sarebbe l’unica soluzione? In teoria (e parliamo solo di teoria) no. Gli effetti dell’euro sono ben noti a chi segue Wall & Street: la moneta unica non ci manda in sollucchero, ma esiste sempre una risposta alternativa. Cioè, la politica economica. Bagnai non sbaglia quando afferma implicitamente che, vincolando il cambio, si è scaricata la perdita di competitività sul lavoro. Il problema è che l’Italia aveva (e ha) pochi margini di manovra. E qui torniamo al famigerato 3% di deficit/Pil. Se non puoi fare spesa pubblica e incentivare la domanda keynesianamente (il bonus da 80 euro non è tale perché è finanziato da altre tasse), ti manca il respiro. Se non puoi tagliare le tasse ad libitum senza copertura, perché c’è il debito al 133% del Pil, la strada è strettissima.

Questo è lo stesso grafico di Hsbc, limitato al 2010 e pubblicato nel 2013 da Bagnai. L’economista pone in correlazione la produttività del lavoro alla moneta unica. Come vedete, la crescita dal 1999 (anno di introduzione del cambio fisso) subisce un ulteriore brusco stop dopo il rallentamento già generato da politica dei redditi e riforma Treu del lavoro (la riforma Biagi non ce la facciamo a inserirla nel calderone, siamo un po’ partigiani anche noi). Secondo la ricostruzione di Bagnai, l’adesione all’euro ha comportato un’implicita rivalutazione del cambio che ha penalizzato le esportazioni e, di conseguenza, ha fatto calare la produttività. O se vogliamo essere ancora più brutali: la Germania ha svalutato a spese nostre e ci ha inondato di suoi prodotti limitando il nostro avanzo commerciale (se l’Italia non fosse un Paese manifatturiero, sarebbe già collassata come la povera Grecia). Ma la svalutazione sarebbe l’unica soluzione? In teoria (e parliamo solo di teoria) no. Gli effetti dell’euro sono ben noti a chi segue Wall & Street: la moneta unica non ci manda in sollucchero, ma esiste sempre una risposta alternativa. Cioè, la politica economica. Bagnai non sbaglia quando afferma implicitamente che, vincolando il cambio, si è scaricata la perdita di competitività sul lavoro. Il problema è che l’Italia aveva (e ha) pochi margini di manovra. E qui torniamo al famigerato 3% di deficit/Pil. Se non puoi fare spesa pubblica e incentivare la domanda keynesianamente (il bonus da 80 euro non è tale perché è finanziato da altre tasse), ti manca il respiro. Se non puoi tagliare le tasse ad libitum senza copertura, perché c’è il debito al 133% del Pil, la strada è strettissima.

Un Paese senza prospettive

E qui torniamo al cumenda che si compra la Ferrari (incurante del Grande Fratello fiscale) e si gode la vita (e fa benissimo, beato lui!). La crisi ha devastato gli investimenti complessivi. Sia quelli pubblici (perché di tagliare la spesa corrente i governi che si sono succeduti si sono guardati bene perché uscieri e impiegati votano, mentre per tappare una buca in strada o evitare che un ponte crolli si può aspettare!) sia quelli privati (se ho la sede in Italia, le tasse mi mangiano tutto e per internazionalizzare servono parecchi soldi). Gli investimenti sono importanti perché, insieme ai consumi, sono ciò che è in grado di far aumentare la crescita economica. Senza investimenti non solo la capacità produttiva resta inutilizzata come in Italia, ma non si creano condizioni ulteriori di valorizzazione dei prodotti e dei servizi. Lo dimostra il calo dei prezzi del mercato immobiliare: nessuno investe, pochissimi hanno i soldi e i prezzi continuano a calare. Non c’è da meravigliarsi, quindi, che molte aziende estere vengano a far shopping in Italia perché ci stiamo svalutando da soli. Non meravigliamoci, pertanto, nemmeno del caso Whirlpool-Indesit.

Codogno l’ha detto benissimo. Si cammina sul filo, sperando di non cadere di sotto. Si cerca di sopravvivere evitando lo scatto delle clausole di salvaguardia. Ma, come hanno ricordato benissimo gli eretici del centrodestra, anche riordinare gli incentivi fiscali significherà aumentare le tasse sulle imprese. Si poteva chiedere meno rigore all’Europa? Non lo si è avuto perché un minimo di correzione di bilancio nel 2015 è previsto dalla Legge di Stabilità in vigore (e probabilmente ci vorrà anche l’anno prossimo). Si potevano tagliare le tasse? No, perché sono state adoperate misure selettive e costose come il bonus da 80 euro. Si poteva fare la spending review? No, perché c’è sempre un’elezione alle porte e la gente si lamenta. Il risultato è un Paese stremato, senza prospettive, con un Def costruito per tenere assieme i cocci. Un’Italia spompata. Renzi non lo voleva, ma sta contribuendo anche lui a toglierle vigore ed entusiasmo.

Wall & Street

P.S. Come in ogni saggio che si rispetti ecco a voi una piccola bibliografia:

La Nota di Hsbc «Italy, too much growth optimism» la trovate qui.

Il commento di Lorenzo Codogno «Are Renzi’s reforms running out of steam?» lo potete leggere invece qui.

Il testo di chiaro stampo neoclassico citato dal prof. Alberto Bagnai è:

Daveri, F. e Parisi, M.L., «Temporary workers and seasoned managers as causes of low productivity» (paper presented at the Ifo, CESifo and OECD Conference on Regulation “Political Economy, Measurement and Effects on Performance”, Munich, 29-30 January 2010)

La prospettiva neokeynesiana si può affrontare con:

Gordon, R.J. e Dew-Becker, I., «The role of labor market changes in the slowdown of European productivity growth», CEPR Discussion Papers, February 2008

Infine i dati mensili dell’Abi sull’evoluzione del settore del credito.