27Feb 23

L’RDC in Italia è un esempio di inefficienza gestionale

L’RDC esiste anche in Spagna, da molti anni prima che fosse introdotto anche in Italia. Non è stato mai contestato dai partiti della Destra poiché in modo efficace, contribuisce all’assegno per la disoccupazione che, prima o poi si esaurisce, in base alle rate di contributi versati. Si chiama Ingreso Minimo Vital (IMF), una misura di welfare per garantire a disoccupati e famiglie in difficoltà un assegno che va da un minimo di €462 a un massimo di €1.015.L’importo dell’IMV varia a seconda della dimensione del nucleo familiare, viene erogato in 12 mensilità ed è cumulabile con altri tipi di prestazioni sociali. Il fine ultimo della misura è soprattutto il contrasto alla povertà. E, proprio per questo, la misura prevede requisiti meno stringenti rispetto ad altri Paesi e può essere richiesto anche dagli stranieri che si trovano da almeno un anno in Spagna. Per quanto riguarda la parte di politiche attive del lavoro, il governo spagnolo ha varato un meccanismo detto sello social (timbro sociale), che prevede sgravi fiscali alle imprese che assumono i beneficiari del sussidio cui l’Ufficio di collocamento territoriale chiama ogni volta che si presenta un’opportunità in base al curriculum depositato.Tutto il meccanismo dell’IMV funziona perfettamente, anche dal punto di vista gestionale e tecnico e non ci sono numerosissimi casi di truffa (come invece la Destra ci fa credere in Italia) e guai a toccarlo, o gli spagnoli si sollevano. Col tempo è stato migliorato, anche sui controlli dei pochissimi furbetti denunciati, esclusi e costretti a rimborsare anche col sequestro di auto e casa. Il Fisco spagnolo ha il potere di aprire i conti correnti per verificare i redditi dichiarati.

In Italia l’RDC è nato sotto una cattiva stella, da sempre osteggiato dalle destre che credono che quei tre miliardi euro dati dal Governo ogni anno per dare da mangiare a chi o non ha un lavoro o resta povero anche con un lavoro, finiscano soltanto nel tasche dei furbetti. Parlando con un amico che lo riceve da un anno, dopo che la sua azienda è andata fallita tre anni fa, ho scoperto alcuni aspetti lacunosi che coinvolgono l’INPS e le Poste che gestiscono la carta dell’RDC.

Il sito redditodicittadinanza.gov.it dove ci si registra con l’ Spid no ha quasi mai funzionato: da anni è bloccato, benché le numeroso segnalazioni, ma l’INPS risponde che non è gestito da loro, anche se è stato costruito da loro. Un mistero. La carta per pagare la spesa, non può essere usata per fare la spesa in Internet: considerato che molti disoccupati non possiedono l’auto, sarebbe stato un bel vantaggi non prendere il bus per andare al supermarket. La carta delle Poste costa €1 al mese ma non permette il banking, nemmeno le funzioni basiche come consultare il saldo e i movimenti. Per farlo bisogna recarsi al bancomat delle Poste e se non funziona, affidarsi agli sportelli delle Poste e quindi affidarsi alle solite lunghe file delle Poste tra annoiati pensionati che ritirano la pensione. Uno potrebbe stoltamente dire: ” Ma questi non lavorano, ne hanno di tempo da pendere!”.

Per farlo bisogna recarsi al bancomat delle Poste e se non funziona, affidarsi agli sportelli delle Poste e quindi affidarsi alle solite lunghe file delle Poste tra annoiati pensionati che ritirano la pensione. Uno potrebbe stoltamente dire: ” Ma questi non lavorano, ne hanno di tempo da pendere!”.

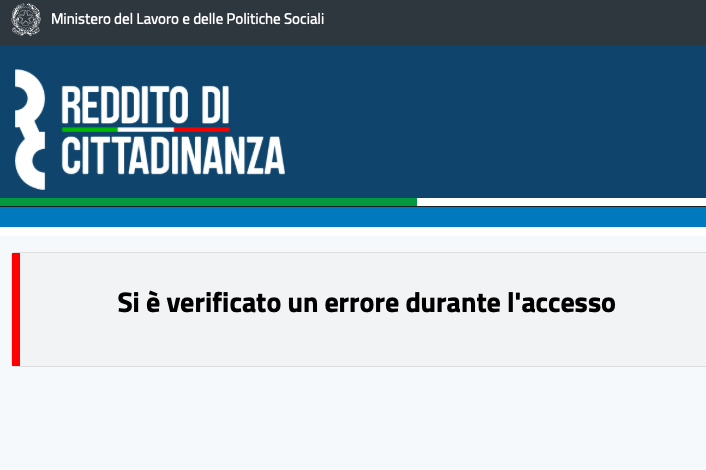

Ma chi ha ideato il sito dell’RDC viene incontro a questi disgraziati dell’RDC dicendo loro che nel loro sito redditodicittadinanza.gov.it possono consultare il saldo. Ma come detto qualche riga su, il sito redditodicittadinanza.gov.it non ha mai funzionato, non dà alcun segno di vita, quindi non permette di visualizzare se i soldi arrivano e ci sono, il saldo e i movimenti. Chiedendo il saldo o altre interrogazioni, compare sempre la scritta che ho caricato qui nell’articolo. Fare pagare, quindi, un euro a un disoccupato che prende €300 di RDC è quindi, voi direte, un furto. Un furto legalizzato anche perché la carta permette un solo prelievo al mese di €100 e lo tassa dai bancomat delle Poste €1, mentre dalle altre banche €1,75, una gabella he il 99% delle banche private italiane e straniere ha abolito da anni. Con una gestione così disastrosa, forse l’INPS dovrebbe affidare la gestione a una banca privata, perché l’inefficienza delle Poste Italiane è evidente con le gabelle medioevali che pone. Si potrebbe decidere anche di affidarne il controllo al Ministero dell’Economia, anche se la strada migliore sembra essere una banca privata cui dare sì €1 al mese, ma ricevendo un trattamento completo, magari senza tassare i bonifico da effettuare nel sistema banking.

Il sito redditodicittadinanza.gov.it offre un numero verde che, però, non funziona. Il numero è 800 666 800, infatti, dovrebbe informare del saldo e dei movimenti, ma Telecom Italia dice che è un numero inesistente. Quindi chi ha una carta RDC delle Poste deve per forza recarsi a un bancomat delle Poste per sapere il saldo, quando viviamo in un’era in cui possiamo inviare un bonifico e consultare il saldo del nostro conto, chiedendolo a voce a un orologio smart.

Poi c’è la questione del bonifico per pagare il mutuo o l’affitto di casa: ovviamente non si può fare né nel sito delle poste né al bancomat delle Poste né nel sitoredditodicittadinanza.gov.it. Bisogna recarsi in Posta, fare la fila, ritirare un modulo su cui scrivere il lunghissimo IBAN con lettere lillipuziane altrimenti non ci sta nulla, oltre alle altre voci da riempire.cIl modulo va presentato allo sportello e pagato con la carta RDC con un costo di €1. E se volete avere qualche chiarimento dovete affidarvi alla sorte: chiamate lo 06164164m un numerodedicato dell’INPS per chiedere info sull’RDC. Dopo attese di saecula saeculorum vi risponde uno svogliatissimo cinquantenne cui, dopo avere spiegato tutto, vi dice che non ha capito, allora gli fornite numero protocollo e codice fiscale, vi chiedessi rimanere inattesa. Dopo 15/20 minuti di attesa, non percependo più alcun rumore dall’altra parte della cornetta, pronunciate una decina di pronto. Nulla. L’operatore è scomparso. Sarà andato a fare la Spesa? È al bar? In bagno? È stato rapito dagli alieni? È stato ricoverato per avere lavorato troppo? Magari se l’ufficio dell’RDC comunicasse di più via mail, sms o via posta, si otterrebbe qualche notizia. La genialità d chi ha concepito questa carta e questo sistema è che si può fare un solo bonifico al mese (ogni 30 gg), quindi se uno volesse pagare il mutuo e le spese di condominio, non può farlo e non può nemmeno prelevare in contanti con la carta che permette una sola operazione in Posta e al bancomat.Concedere un sistema di banking con almeno 5 permessi di bonifico, la consultazione del saldo, dei movimenti e l’esecuzione di bonifici e del pagamenti dei cedolini delle bollette, sarebbe stata una cosa troppo efficiente e intelligente per gli standard della Pubblica Amministrazione.

Per questo dico che l’RDC, strumento importante di ogni Governo democratico per aiutare famiglie in difficoltà, tecnicamente è un bigoncio di stupidità e inefficienza.

Al contrario gli Spagnoli con IMV hanno uno strumento che funziona in modo indipendente: la somma viene bonificata direttamente sul conto corrente del disoccupato – quindi meno costi per la produzione di un carta ad hoc – . Il beneficiario, quindi, usa il suo banking per pagare mutuo, affitto, bollette e per fare la spesa online, oltre a prenotare in farmacia e pagare medicine, visite mediche e altri servizi predisposti dal Ministero del Lavoro. Perché questo gap tra Spagna e Italia? Forse i 5Stelle avrebbero dovuto consultarsi con Pablo Iglesias di Unidas Podemos, uno dei maggiori sostenitori dell’IMV che fu pensato proprio dagli ex Indignati.

Il sito redditodicittadinanza.gov.it dove ci si registra con l’ Spid no ha quasi mai funzionato: da anni è bloccato, benché le numeroso segnalazioni, ma l’INPS risponde che non è gestito da loro, anche se è stato costruito da loro. Un mistero. La carta per pagare la spesa, non può essere usata per fare la spesa in Internet: considerato che molti disoccupati non possiedono l’auto, sarebbe stato un bel vantaggi non prendere il bus per andare al supermarket. La carta delle Poste costa €1 al mese ma non permette il banking, nemmeno le funzioni basiche come consultare il saldo e i movimenti.

Per farlo bisogna recarsi al bancomat delle Poste e se non funziona, affidarsi agli sportelli delle Poste e quindi affidarsi alle solite lunghe file delle Poste tra annoiati pensionati che ritirano la pensione. Uno potrebbe stoltamente dire: ” Ma questi non lavorano, ne hanno di tempo da pendere!”.

Per farlo bisogna recarsi al bancomat delle Poste e se non funziona, affidarsi agli sportelli delle Poste e quindi affidarsi alle solite lunghe file delle Poste tra annoiati pensionati che ritirano la pensione. Uno potrebbe stoltamente dire: ” Ma questi non lavorano, ne hanno di tempo da pendere!”.Ma chi ha ideato il sito dell’RDC viene incontro a questi disgraziati dell’RDC dicendo loro che nel loro sito redditodicittadinanza.gov.it possono consultare il saldo. Ma come detto qualche riga su, il sito redditodicittadinanza.gov.it non ha mai funzionato, non dà alcun segno di vita, quindi non permette di visualizzare se i soldi arrivano e ci sono, il saldo e i movimenti. Chiedendo il saldo o altre interrogazioni, compare sempre la scritta che ho caricato qui nell’articolo. Fare pagare, quindi, un euro a un disoccupato che prende €300 di RDC è quindi, voi direte, un furto. Un furto legalizzato anche perché la carta permette un solo prelievo al mese di €100 e lo tassa dai bancomat delle Poste €1, mentre dalle altre banche €1,75, una gabella he il 99% delle banche private italiane e straniere ha abolito da anni. Con una gestione così disastrosa, forse l’INPS dovrebbe affidare la gestione a una banca privata, perché l’inefficienza delle Poste Italiane è evidente con le gabelle medioevali che pone. Si potrebbe decidere anche di affidarne il controllo al Ministero dell’Economia, anche se la strada migliore sembra essere una banca privata cui dare sì €1 al mese, ma ricevendo un trattamento completo, magari senza tassare i bonifico da effettuare nel sistema banking.

Il sito redditodicittadinanza.gov.it offre un numero verde che, però, non funziona. Il numero è 800 666 800, infatti, dovrebbe informare del saldo e dei movimenti, ma Telecom Italia dice che è un numero inesistente. Quindi chi ha una carta RDC delle Poste deve per forza recarsi a un bancomat delle Poste per sapere il saldo, quando viviamo in un’era in cui possiamo inviare un bonifico e consultare il saldo del nostro conto, chiedendolo a voce a un orologio smart.

Poi c’è la questione del bonifico per pagare il mutuo o l’affitto di casa: ovviamente non si può fare né nel sito delle poste né al bancomat delle Poste né nel sitoredditodicittadinanza.gov.it. Bisogna recarsi in Posta, fare la fila, ritirare un modulo su cui scrivere il lunghissimo IBAN con lettere lillipuziane altrimenti non ci sta nulla, oltre alle altre voci da riempire.cIl modulo va presentato allo sportello e pagato con la carta RDC con un costo di €1. E se volete avere qualche chiarimento dovete affidarvi alla sorte: chiamate lo 06164164m un numerodedicato dell’INPS per chiedere info sull’RDC. Dopo attese di saecula saeculorum vi risponde uno svogliatissimo cinquantenne cui, dopo avere spiegato tutto, vi dice che non ha capito, allora gli fornite numero protocollo e codice fiscale, vi chiedessi rimanere inattesa. Dopo 15/20 minuti di attesa, non percependo più alcun rumore dall’altra parte della cornetta, pronunciate una decina di pronto. Nulla. L’operatore è scomparso. Sarà andato a fare la Spesa? È al bar? In bagno? È stato rapito dagli alieni? È stato ricoverato per avere lavorato troppo? Magari se l’ufficio dell’RDC comunicasse di più via mail, sms o via posta, si otterrebbe qualche notizia. La genialità d chi ha concepito questa carta e questo sistema è che si può fare un solo bonifico al mese (ogni 30 gg), quindi se uno volesse pagare il mutuo e le spese di condominio, non può farlo e non può nemmeno prelevare in contanti con la carta che permette una sola operazione in Posta e al bancomat.Concedere un sistema di banking con almeno 5 permessi di bonifico, la consultazione del saldo, dei movimenti e l’esecuzione di bonifici e del pagamenti dei cedolini delle bollette, sarebbe stata una cosa troppo efficiente e intelligente per gli standard della Pubblica Amministrazione.

Per questo dico che l’RDC, strumento importante di ogni Governo democratico per aiutare famiglie in difficoltà, tecnicamente è un bigoncio di stupidità e inefficienza.

Al contrario gli Spagnoli con IMV hanno uno strumento che funziona in modo indipendente: la somma viene bonificata direttamente sul conto corrente del disoccupato – quindi meno costi per la produzione di un carta ad hoc – . Il beneficiario, quindi, usa il suo banking per pagare mutuo, affitto, bollette e per fare la spesa online, oltre a prenotare in farmacia e pagare medicine, visite mediche e altri servizi predisposti dal Ministero del Lavoro. Perché questo gap tra Spagna e Italia? Forse i 5Stelle avrebbero dovuto consultarsi con Pablo Iglesias di Unidas Podemos, uno dei maggiori sostenitori dell’IMV che fu pensato proprio dagli ex Indignati.